Tunisia: continua la crisi del Dinaro

Nell’anno delle elezioni, il governo vacilla tra gli impegni presi col FMI e la tutela del benessere sociale.

Pubblicato da Alba Di Rosa. .

Cambio Mercati emergenti Africa MENA Data visualization Tassi di cambioIn un Nord Africa al momento relativamente stabile dal punto di vista valutario, spicca il deprezzamento del Dinaro tunisino.

World Map, tassi di cambio verso il dollaro (8/02/2019). Fonte: exportplanning.com.

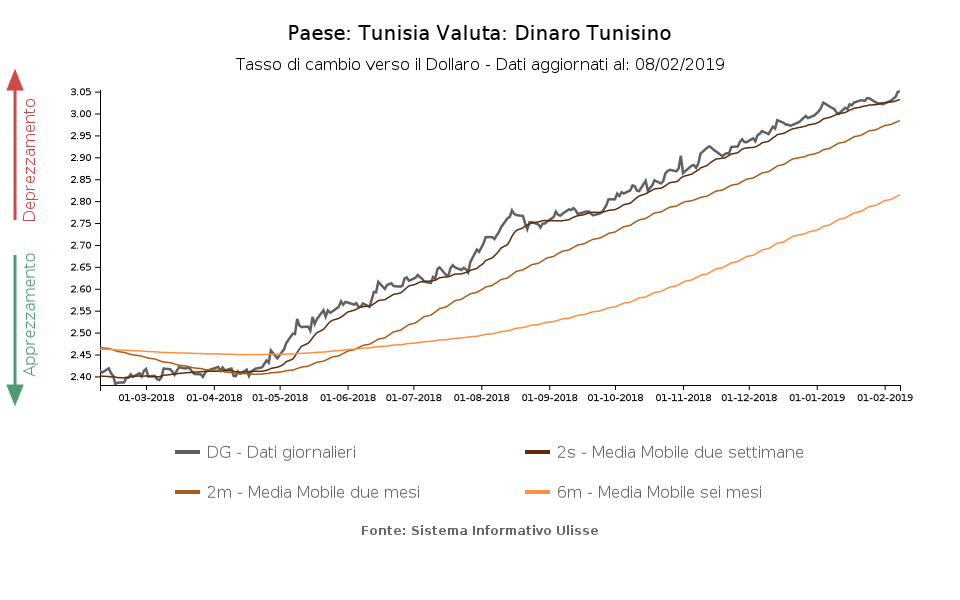

Come mostra il grafico che segue, la valuta ha perso negli ultimi 12 mesi più del 26% del suo valore rispetto al dollaro. Il cambio supera, alla data odierna, i 3 dinari per dollaro.

La difficoltà economiche della Tunisia non sono recenti: come avevamo raccontato ad agosto, l’economia del paese presenta problemi strutturali, che non danno segnali di miglioramento rispetto alla fine dell’estate. La valuta funge da termometro di questi squilibri.

Economia tunisina: i focolai di crisi

L’attuale situazione è figlia della crisi innescata nel paese nel 2011, con la Rivoluzione dei Gelsomini. In Tunisia la rivoluzione è stata meno violenta rispetto agli altri paesi dell’area, e si sta procedendo con la transizione verso la democrazia; più critica risulta invece la situazione sul fronte economico.

Il fattore principale che spinge la valuta al deprezzamento è il deficit della bilancia commerciale, peggiorato nel corso del 2018 rispetto all’anno precedente. La domanda di valuta estera risulta quindi consistente, indebolendo la valuta locale.

Saldo della bilancia commerciale tunisina

Fonte: Elaborazioni StudiaBo su dati Institut National de la Statistique.

Anche dal punto di vista delle finanze pubbliche lo scenario risulta critico: nel periodo post-rivoluzione il debito ha registrato un’impennata, passando dal 39% del PIL nel 2010 al 70% nel 2017. Anche il deficit risulta negativo, superando secondo gli ultimi dati storici disponibili (2017) il 3.5% del PIL.

I rapporti col Fondo Monetario

In questo contesto, la relazione instaurata dal paese nel 2016 con il Fondo Monetario Internazionale, nella speranza di sanare e sostenere l’economia,

acquisisce un ruolo di primo piano.

Il FMI sostiene la necessità di politiche di riduzione della spesa e del mantenimento di un tasso di cambio di mercato: in altre parole,

lasciar deprezzare il Dinaro per far sì che i meccanismi di riequilibrio automatico della bilancia dei pagamenti aiutino a sanare il deficit.

Quindi il deprezzamento della valuta, se in parte costituisce una reazione naturale nel contesto economico delineato, dall’altro rappresenta una deliberata

scelta di politica economica suggerita dai creditori del paese. In effetti la Banque Centrale de Tunisie, a fronte di un deprezzamento di quasi il 30%

rispetto al dollaro nell’ultimo anno, non sta intervenendo in modo deciso per frenare l’indebolimento: il rialzo dei tassi è stato inferiore ai 2 punti percentuali

(dal 5 al 6.75%).

Lasciar deprezzare eccessivamente la valuta rischia però di esasperare ulteriormente il deficit della bilancia commerciale, aumentando i costi delle importazioni;

un allargamento del deficit della bilancia commerciale, a sua volta, preme al ribasso sulla valuta.

In questo pericoloso circolo vizioso rimangono intrappolati i cittadini, che vedono eroso il loro potere d’acquisto dall’inflazione (+7.1% a gennaio su

base annua).

Proprio ieri, il maggiore sindacato tunisino (UGTT) ha ottenuto l’aumento dei salari per una parte dei lavoratori statali. Si è così parzialmente placato il clima di tensioni e proteste che ha caratterizzato gli ultimi mesi, e che segnala quanto l’austerità stia pesando sulle fasce più povere della popolazione, e quanto sia difficile per il governo trovare un equilibrio tra gli impegni presi con il FMI e la tutela del benessere della sociale.

Il rischio di cambio

Secondo le pre-stime StudiaBo del 2018, l’Italia risulta il maggiore esportatore verso la Tunisia, seguito dalla Francia. Nel contesto appena delineato, per le imprese italiane che esportano in Tunisia la gestione del rischio di cambio diventa particolarmente importante, non sono nel breve periodo ma anche nel medio-lungo. La prosecuzione dell’attuale trend porterà inevitabilmente ad una riduzione del poter d’acquisto degli operatori tunisini, riducendo le potenzialità di questo mercato per le nostre esportazioni.

Potrebbero interessarti anche:

Valutare le potenzialità dei mercati esteri con un approccio Firm Specific

Pubblicato da Marzia Moccia. .

Pianificazione Incertezza Stati Uniti Dove esportare Mercati emergenti Analisi Mercati EsteriIl nuovo report Graduatoria Mercati di Market Insights [ leggi tutto ]

Prodotti trucco occhi: analisi delle vendite sui mercati emergenti

Pubblicato da Simone Zambelli. .

Pianificazione Dove esportare Mercati emergenti Marketing internazionaleExportPlanning offre strumenti personalizzati per monitorare gli andamenti dei mercati esteri di interesse “in tempo reale” [ leggi tutto ]

Recessione evitata e crescita debole: gli ultimi numeri del Fondo Monetario Internazionale

Pubblicato da Alba Di Rosa. .

FMI Europa Analisi Macro Incertezza Stati Uniti Mercati emergenti Congiuntura InternazionaleL'economia mondiale si mostra resiliente, ma pesano sulla crescita molteplici sfide strutturali [ leggi tutto ]