Il paracadute della Bank of Russia tutela il rublo

Pubblicato da Alba Di Rosa. .

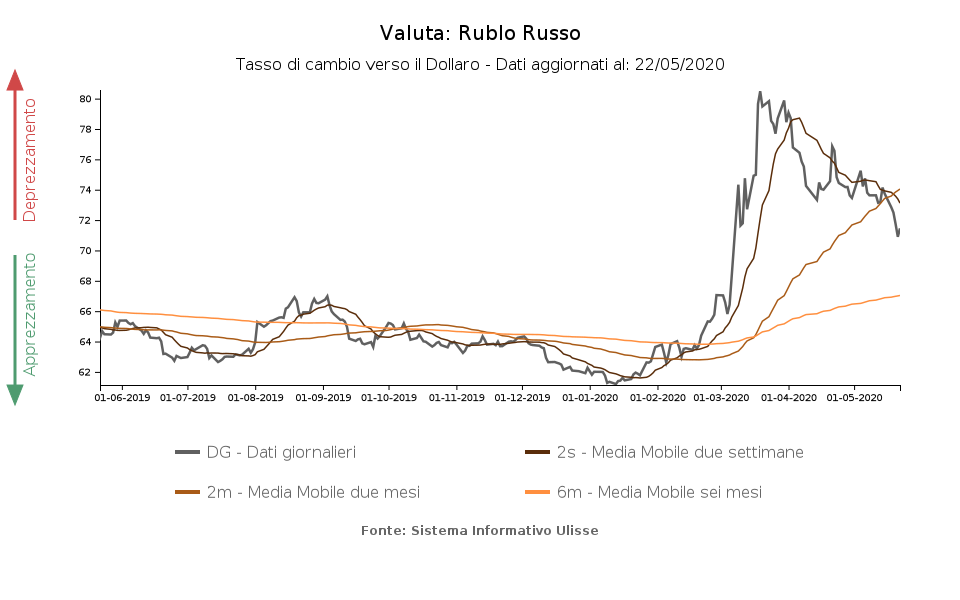

Rublo russo Cambio Banche centrali Petrolio Rischio cambio Mercati emergenti Tassi di cambioTra le valute dei paesi emergenti che stanno manifestando il più vigoroso rimbalzo dopo il crollo legato allo shock Covid-19 sui mercati finanziari, troviamo il rublo russo. Come si può notare dal grafico che segue, il rublo ha registrato un significativo deprezzamento verso il dollaro nel corso del mese di marzo, aggravato anche dal crollo nei prezzi del petrolio, per poi procedere da aprile ad una graduale ripresa. Tale recupero ha evidenziato un’accelerazione negli ultimi giorni, portando il rublo a toccare i livelli di massimo degli ultimi 2 mesi.

Confrontando la dinamica della valuta russa, da inizio aprile ad oggi, col resto del cluster delle valute EM fluttuanti, emerge chiaramente la sua outperformance, con un recupero del 10% rispetto al dollaro. Ripresa significativa, ma minore, per il peso colombiano, il fiorino ungherese e il peso cileno (+6%), mentre il baht thailandese e il peso messicano si fermano attorno a quota 4%. Per il resto del gruppo si osserva una stabilizzazione sui livelli raggiunti a inizio aprile, piuttosto che un effettivo recupero, o addirittura una prosecuzione del trend deprezzamento nei casi di lira turca, peso argentino e real brasiliano, legata alla presenza di problematiche e debolezze interne sommate allo shock simmetrico esterno.

Valute fluttuanti EM: variazione tasso di cambio rispetto al dollaro

(Aprile 2020-oggi)

Ulteriore elemento che contribuisce a mettere in risalto la dinamica del rublo è la prosecuzione della fase di debolezza del prezzo del petrolio: infatti, nonostante un trend di recupero avviato nell’ultimo mese, il prezzo del greggio rimane ancora notevolmente inferiore rispetto ai livelli antecedenti alla crisi Covid, fattore che, come noto, dovrebbe porre pressione sulle valute dei paesi esportatori.

Il legame del tasso di cambio del rublo con il prezzo del petrolio è sempre stato forte nel corso degli anni, come mostrato chiaramente nel 2014, quando la caduta dei prezzi del greggio ha avuto pesanti conseguenze sulla valuta e l’economia russa. Lo scenario attuale risulta invece, almeno per il momento, più incoraggiante, poiché il paese si trova meglio equipaggiato per affrontare tali eventualità. Negli ultimi anni, l’impatto del prezzo del petrolio sul cambio è stato ridotto grazie alla cosiddetta “budget rule”, secondo la quale si destinano al National Wealth Fund i proventi ricavati dalla vendita del petrolio che superano i 42.4 dollari al barile. In un caso come quello attuale, invece, con il prezzo del petrolio sceso molto al di sotto della soglia da metà marzo, la budget rule prevede che i proventi di valuta estera generati dalla vendita del petrolio vengano venduti, in modo da ridurre la volatilità del cambio.

Alla vendita dei valuta estera derivante dai proventi del petrolio si è recentemente aggiunta una ulteriore risorsa per la Bank of Russia (CBR), ovvero i proventi derivanti dalla vendita della sua partecipazione nella Sberbank al Ministero delle Finanze russo: un ulteriore tesoretto di valuta estera da più di 20 miliardi di dollari, a cui la CBR ha cominciato ad attingere dal 19 marzo, procedendo alla vendita di valuta estera sui mercati forex qualora il prezzo del petrolio fosse risultato inferiore ai 25 dollari al barile.

L'effetto combinato dei due provvedimenti è mostrato nel grafico di seguito.

CBR: Operazioni di acquisto/vendita di valuta estera nel mercato interno dei cambi

Ai citati fattori di supporto per il rublo si è aggiunto, nel mese di aprile, il recupero nei flussi di capitale verso il mercato degli OFZ, bond governativi russi denominati in rubli, tendenza confermata anche a maggio con una significativa domanda da parte degli investitori. Se ciò costituisce un chiaro segnale della percepita appetibilità degli asset russi, secondo gli analisti ciò potrebbe potenzialmente comunicare anche un generale miglioramento nel sentiment degli investitori, grazie alla situazione sul fronte Covid che mostra, in molti paesi del mondo, i primi tentativi di ritorno alla normalità.

Potrebbero interessarti anche:

Valutare le potenzialità dei mercati esteri con un approccio Firm Specific

Pubblicato da Marzia Moccia. .

Pianificazione Incertezza Stati Uniti Dove esportare Mercati emergenti Analisi Mercati EsteriIl nuovo report Graduatoria Mercati di Market Insights [ leggi tutto ]

Prodotti trucco occhi: analisi delle vendite sui mercati emergenti

Pubblicato da Simone Zambelli. .

Pianificazione Dove esportare Mercati emergenti Marketing internazionaleExportPlanning offre strumenti personalizzati per monitorare gli andamenti dei mercati esteri di interesse “in tempo reale” [ leggi tutto ]

Recessione evitata e crescita debole: gli ultimi numeri del Fondo Monetario Internazionale

Pubblicato da Alba Di Rosa. .

FMI Europa Analisi Macro Incertezza Stati Uniti Mercati emergenti Congiuntura InternazionaleL'economia mondiale si mostra resiliente, ma pesano sulla crescita molteplici sfide strutturali [ leggi tutto ]