Domanda Mondiale: primo trimestre 2020 migliore di quanto atteso

I dati congiunturali suggeriscono come più probabile per il commercio mondiale uno scenario ritenuto fino a poco tempo fa “ottimista”, con una flessione di poco superiore al 10%.

Pubblicato da Giulio Grisanti. .

Mercati esteri Congiuntura Domanda mondiale Congiuntura Internazionale

Dopo un 2019 già difficile, il commercio mondiale ha accusato nel primo trimestre 2020 una forte

caduta.

La misurazione dell’intensità di questa caduta è particolarmente importante in questa fase di grande incertezza perché può aiutarci a capire quali sono gli effetti sul commercio mondiale della crisi sanitaria e dei conseguenti lockdown attuati in molti paesi del mondo.

All’inizio di aprile il WTO ha formulato due scenari di previsione del commercio mondiale in quantità: uno ottimistico e uno pessimistico.

A seconda dello scenario, il commercio mondiale è previsto crollare nel 2020 del 13% o del 32%. L’analisi dei dati congiunturali può aiutarci a capire quale dei due scenari si sta concretizzando e se le valutazione del WTO sono state o meno corrette.

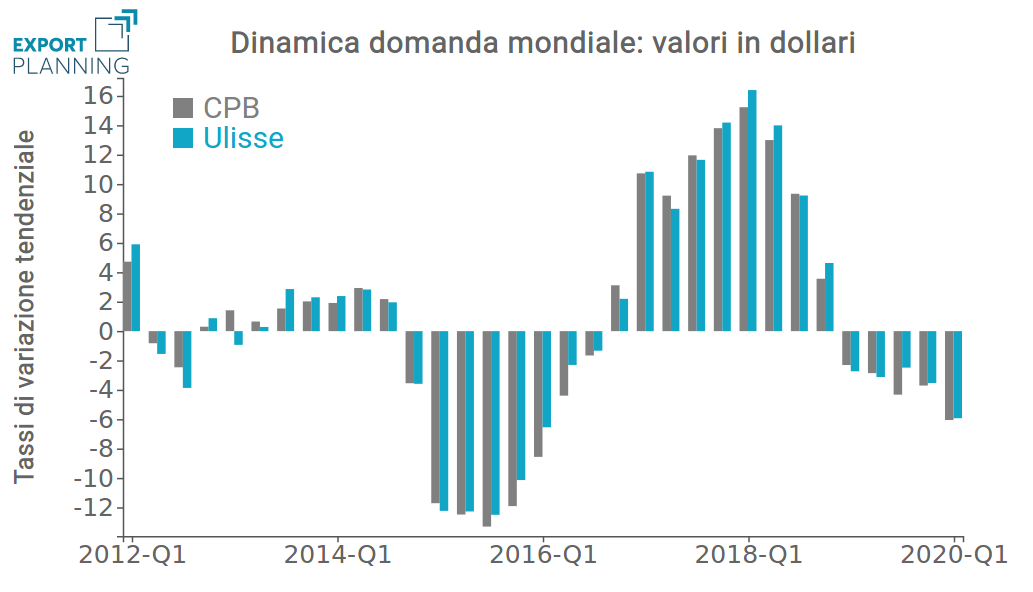

Il grafico che segue riporta i tassi di variazione della domanda mondiale in dollari calcolata da:

- CPB, aggregando i dati delle importazioni totali di merci resi disponibili dagli istituti di statistica dei diversi paesi;

- StudiaBo, nell’ambito del Sistema Informativo Ulisse. Questo sistema considera le dichiarazioni effettuate delle imprese dei principali 70 paesi mondiali a livello di codice doganale Harmonized System a 6 digit. Il relativo database è disponibile nella sezione Analytics di ExportPlanning.

L’elevata corrispondenza delle due serie segnala l'affidabilità di entrambe le fonti.

Fonte: Elaborazioni ExportPlanning

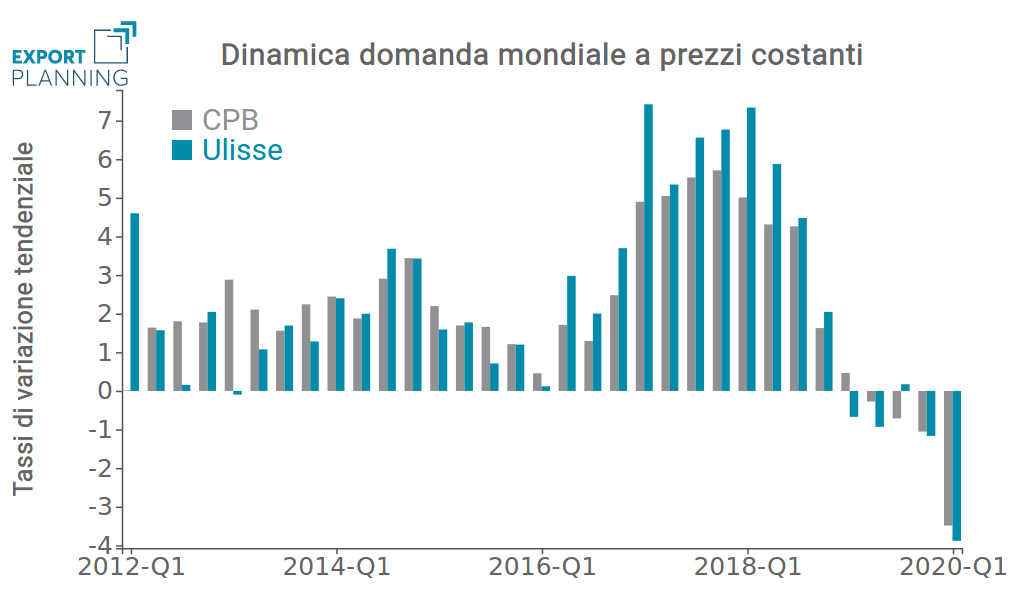

Prima di leggere la congiuntura utilizzando i tassi di variazione della domanda mondiale in dollari correnti, è opportuno considerare che essi riflettono tre fenomeni:

- la dinamica degli scambi in termini reali;

- la modificazione dei prezzi;

- la modificazione dei tassi di cambio.

La modificazione dei prezzi e dei cambi può dominare sulla dinamica degli scambi reali portando a dei giudizi sull’evoluzione del commercio mondiale distorti rispetto ai fatti reali. Un chiaro esempio è dato dalla dinamica del commercio mondiale in dollari correnti del biennio 2015-2016, risultato in forte diminuzione. L’intensa caduta in quel biennio, tuttavia, è il risultato di un rallentamento degli scambi commerciali, del crollo dei prezzi delle materie prime e, soprattutto, del forte apprezzamento del dollaro. Se al posto di tradurre tutti gli scambi in dollari li avessimo tradotti in euro, la dinamica che avremmo ottenuto del commercio mondiale sarebbe risultata molto diversa.

In questo caso è necessario depurare la dinamica del commercio in dollari dall’effetto dovuto alle variazioni dei prezzi e dei cambi, pur sapendo che questa elaborazione comporta l’introduzione di alcune ipotesi semplificatrici, a seconda del metodo utilizzato.

Nel grafico che segue è riportata la dinamica del commercio mondiale a prezzi costanti, calcolato depurando le variazioni in dollari correnti dall’effetto delle variazioni dei prezzi e dei cambi. Sono riportate sia la serie contenuta nel Sistema Informativo Ulisse che quella pubblicata da CPB. Le differenze tra le due serie riflettono i diversi metodi di deflazione utilizzati. Esse sono tuttavia solo marginali e consentono una lettura ben chiara di cosa è successo nel corso del 2019 e nel primo trimestre 2020.

Fonte: Elaborazioni ExportPlanning

Dall’analisi della dinamica di queste serie emergono i seguenti fatti:

- già nel 2019 il commercio mondiale, sotto i colpi della guerra commerciale USA-Cina, aveva iniziato ad accusare tassi di variazione negativi, dell’ordine dell’1%.

- nel primo trimestre 2020, la caduta del commercio estero segnala una accelerazione, con una riduzione rispetto al primo trimestre 2019 compresa tra il 3% e il 4%. Se si considera che nel quarto trimestre 2008, all’indomani del fallimento della banca Lehman Brothers, il commercio mondiale crollò del 6.5%, preparando la voragine dei trimestri successivi con crolli prossimi al 20%, la caduta nel primo trimestre di quest’anno sembra meno drammatica. La caduta di questo primo trimestre include l’intero periodo di lockdown della Cina e della Corea del Sud e l’inizio di quello europeo. Sicuramente molto più intensa sarà la flessione del commercio nel secondo trimestre, ma la tenuta del commercio in Asia dovrebbe evitare crolli simili a quelli della prima parte del 2009.

Conclusioni

La fase attuale dell’economia mondiale è caratterizzata da profonda incertezza sulla intensità con cui lo shock contemporaneo di domanda e offerta su molteplici paesi si tradurrà in crolli di reddito, di attività e di scambi internazionali. Con la prudenza del caso, tuttavia, le informazioni disponibili sul primo trimestre 2020 suggeriscono la possibilità che il crollo del commercio estero possa risultare in questa crisi meno intenso di quello che caratterizzò la crisi del 2008-2009.

Potrebbero interessarti anche:

Sistema Moda/Persona: dopo un ultimo biennio di elevata incertezza, quali destinazioni ad alto potenziale 2025 ?

Pubblicato da Silvia Brianese. .

Sistema moda Incertezza Mercati esteri Dove esportare Analisi Mercati EsteriLe opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto [ leggi tutto ]

L'export di Prosecco DOC a fronte dei nuovi dazi di Trump

Pubblicato da Silvia Brianese. .

Export Importexport Italia Incertezza Made in Italy Stati Uniti Mercati esteri Dove esportare Analisi Mercati EsteriQuali mercati alternativi per il Prosecco DOC a fronte delle nuove misure tariffarie statunitensi [ leggi tutto ]

Sistema Casa: dopo un 2024 in progressiva ripresa, quali destinazioni ad alto potenziale per gli esportatori del settore ?

Pubblicato da Silvia Brianese. .

Incertezza Mercati esteri Sistema casa Analisi Mercati EsteriSalone del Mobile al via: le opportunità dai mercati internazionali in fase di crescita [ leggi tutto ]