Le esportazioni agroalimentari UE nel 2020

Un'analisi dei prodotti food made in UE maggiormente sostenuti o penalizzati dall'attuale congiuntura. Dinamica opposta per l'export di prodotti destinati al consumo e al canale Horeca.

Pubblicato da Marzia Moccia. .

Congiuntura Covid-19 Congiuntura InternazionaleSi è più volte parlato di come la crisi sanitaria globale e le relative misure di contenimento abbiano significativamente impattato sull'industria dei beni di consumo, penalizzando fortemente le categorie di consumo a carattere maggiormente voluttuario e/o durevole. Nel corso dell’ultimo anno, le priorità dei consumatori internazionali si sono naturalmente concentrate verso il soddisfacimento di bisogni essenziali, sostenendo la domanda di prodotti per la salute, l'igiene, la pulizia e di beni agroalimentari.

Grazie alla generale tenuta della domanda, l’Agroalimentare è infatti uno dei settori che ha dato maggior prova di resilienza nell’attuale congiuntura economica, sebbene non possa essere considerato completamente esente dai danni. L’intensità della tenuta dei diversi segmenti è infatti stata differenziata in base ai diversi canali di destinazione: se da un lato si è assistito a un consolidamento dei consumi in ambito domestico, dall’altro le chiusure imposte ai servizi di ristorazione (e bar) e le restrizioni alla mobilità delle persone e ai flussi turistici hanno fortemente penalizzato il segmento dei prodotti Horeca, come anticipato nell’articolo Congiuntura internazionale dei beni alimentari destinati al canale HORECA.

La dinamica delle esportazioni UE di prodotti agroalimentari

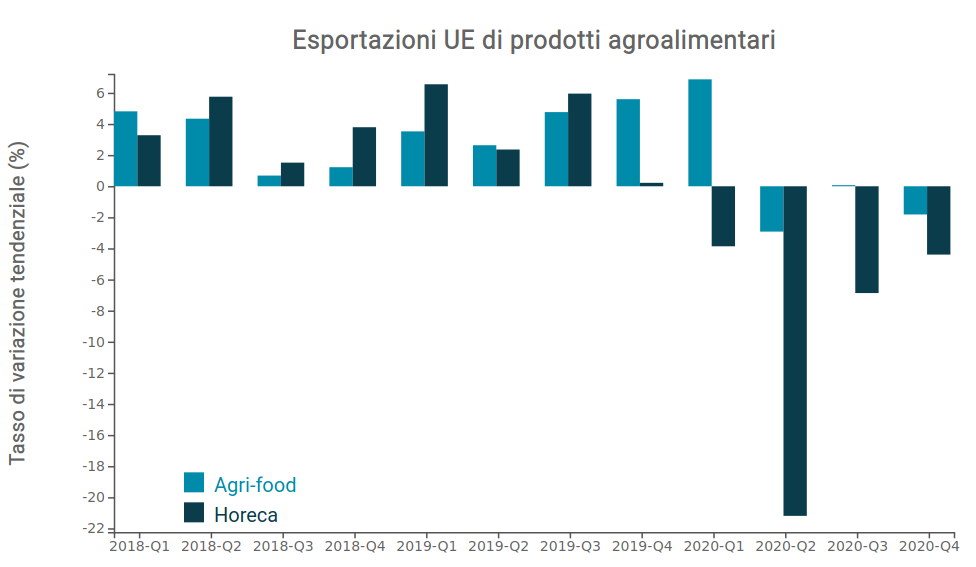

Le informazioni congiunturali sulla dinamica delle esportazioni UE nel corso dell’ultimo anno permettono di certificare le precedenti considerazioni: il grafico che segue riporta la variazione tendenziale in euro (rispetto al corrispondente trimestre dell’anno precedente) delle esportazioni europee di prodotti Agri-food, prodotti a maggiore assorbimento domestico, e dei prodotti Horeca, prevalentamente venduti e distribuiti attraverso il canale dei bar e della ristorazione.

Fonte: Elaborazioni ExportPlanning

Dal grafico proposto risulta evidente come la performance delle esportazioni UE di prodotti Agri-food si sia relativamente differenziata da quella di prodotti Horeca per quasi tutto il 2020: per tutti i trimestri successivi allo scoppio dell'emergenza sanitaria, l'export UE di prodotti Agri-food ha infatti contenuto le perdite in un intorno del -2%, al contrario le esportazioni di prodotti Horeca hanno evidenziato flessioni ben più marcate. Dopo aver segnato il peggior risultato nel secondo trimestre dell'anno (-21%), l'export europeo del comparto si è avviato verso una graduale ripresa, tuttavia senza mai recuperare i livelli pre-crisi. Complessivamente, a pre-consuntivo 2020, le esportazioni di Agri-food europeo chiudono l'anno in sostanziale stabilità (+0.5%) rispetto allo scorso anno, a fronte della contrazione del -9% dell'export di prodotti Horeca.

Per poter indagare nel particolare quali comparti sono stati maggiormente sostenuti o penalizzati dalla congiuntura internazionale, il grafico che segue riporta la dinamica dei principali segmenti agroalimentari di export UE sulla base del tasso di variazione registrato a pre-consuntivo 2020 (asse X) e quello evidenziato nel corso dell’ultimo trimestre 2020 (asse Y); la dimensione di ciascuna ball è proporzionale al valore 2019 dell'export in euro.

Fonte: Elaborazioni ExportPlanning

Nell’area del grafico in alto a destra è possibile individuare i prodotti che hanno registrato le performance di crescita più significative nell’ultimo anno. Si tratta tipicamente di prodotti della c.d "dieta mediterranea", quali Frutta e verdura (B1.21, E0.24), fresca e confezionata, Olio e condimenti (B1.51, E0.12) e infine Pasta e riso confezionati (E0.15).

Al centro del grafico si collocano invece i settori che hanno evidenziato una sostanziale tenuta, contraddistinti da un valore di export UE più elevato rispetto al primo gruppo. Qui troviamo Carne e pesce confezionati (E0.22), Prodotti lattiero-caseari (E0.14), Ortaggi e legumi (B1.31) e Prodotti da forno e dolciumi (E0.31, E0.32).

Discorso a sé meritano invece le esportazioni di Carni fresche e congelate: complessivamente l’export europeo del comparto ha contenuto le perdite, per una flessione complessiva del -1% nel 2020. Tuttavia, la significativa contrazione che ha caratterizzato l’ultimo trimestre del 2020 (-8% rispetto al Q4-2019) deve ricondursi a un fenomeno di normalizzazione a seguito del picco di vendite dello scorso anno dovuto al boom di esportazioni verso la Cina, a causa del dilagare della peste suina.

Particolarmente significativa la tenuta delle esportazioni di Caffè (E0.33), che hanno evidenziato una performance relativamente stabile rispetto al 2019, segnalando come il consumo di caffè domestico abbia sostituito e compensato il consumo attraverso il canale Horeca.

Nell’area in basso a sinistra si collocano invece i comparti che nel 2020 si sono registrati in contrazione. Come anticipato, si tratta di prodotti destinati prevalentamente al canale Horeca, in particolare Bevande alcoliche (E0.42) e Prodotti ittici (B1.13), insieme a prodotti largamente utilizzati nella produzione di alcolici come Lieviti e malti (B1.61). Tutte e tre le categorie di prodotti hanno chiuso il 2020 in territorio negativo, ma anche le performance relative al Q4-2020 segnalano valori di export inferiori a quelli del corrispondente periodo dello scorso anno.

Conclusioni

Come anticipato, i risultati 2020 delle esportazioni europee certificano il trasferimento dei consumi dei prodotti agroalimentari all’interno dell’ambito domestico, a fronte della forte penalizzazione dei canali della ristorazione, dell’hotellerie e del catering che ha interessato tutto il 2020, per via dei ridotti ranghi di operatività del settore dei servizi e delle forti limitazioni alla mobilità delle persone ancora esistenti. Inoltre, se da un lato i comparti europei di maggiore esportazione, come il segmento carni e quello caseario, hanno registrato una sostanziale stabilità rispetto ai valori del 2019, ad aver evidenziato una forte crescita sono stati soprattutto i segmenti di pasta, olio e frutta. Tale risultato ha fortemente sostenuto la crescita delle esportazioni degli Stati Membri maggiormente specializzati nella loro produzione, quali Italia, Spagna e Grecia.

Potrebbero interessarti anche:

Andamento dell'export europeo: instabilità e divergenze alla chiusura del 2024

Pubblicato da Simone Zambelli. .

Rallentamento Export Europa Congiuntura Congiuntura InternazionaleNonostante lievi segnali di ripresa, le esportazioni europee restano deboli e frammentate [ leggi tutto ]

Meccanica Varia ed Affine: pre-consuntivi 2024 delle vendite mondiali

Pubblicato da Marcello Antonioni. .

Controllo risultati Export Metalmeccanica Incertezza Congiuntura Congiuntura InternazionaleRisultato complessivo in moderata crescita (grazie ad un secondo semestre in accelerazione), ma con differenze settoriali anche significative [ leggi tutto ]

Vendite mondiali di Meccanica Strumentale: i pre-consuntivi 2024

Pubblicato da Marcello Antonioni. .

Meccanica strumentale Incertezza Export Congiuntura Congiuntura InternazionalePerformance 2024 positiva per la gran parte dei settori di meccanica strumentale, ma con intensità (anche molto) differenziata [ leggi tutto ]