Decelera la crescita del commercio mondiale di manufatti

La supply chain disruption, i ritardi nel trasporto marittimo e l'aumento dei prezzi delle materie prime minacciano la ripresa

Pubblicato da Marzia Moccia. .

Totale Beni Congiuntura Rallentamento Mercati esteri Settori Covid-19 Congiuntura Internazionale

La disponibilità delle pre-stime ExportPlanning sul terzo trimestre 2021, accessibili attraverso il datamart Congiuntura Mondiale, consente di documentare la situazione congiunturale degli scambi globali, alla luce delle principali minacce che attualmente gravano sullo scenario mondiale.

Gli ultimi dati disponibili certificano come, a partire dai mesi estivi, gli scambi internazionali abbiano registrato un rallentamento del ritmo di espansione, che fino al secondo trimestre 2021 si era mantenuto su toni particolarmente positivi. Il grafico che segue permette di evidenziare chiaramente tale dinamica, mettendo a confronto la serie storica della domanda mondiale in quantità, quindi al netto delle variazioni nominali dei prezzi, elaborata dall'istituto CPB|Economic Policy Analysis (aggiornata a luglio 2021) e quella disponibile in ExportPlanning.

Fig.1 – Domanda mondiale in quantità

(valori a prezzi costanti, media mobile a tre mesi)

Fonte: Elaborazioni ExportPlanning.

Dal grafico risulta immediato notare come, dopo la forte ripresa a “V”, seguita al crollo subìto nella primavera 2020, il commercio mondiale di beni abbia iniziato a registrare una frenata, convergendo verso una stabilizzazione del proprio ritmo di crescita. Il risultato emerge in modo chiaro e coerente da entrambe le serie, nonostante alcune differenze metodologiche nelle due misure, garanzia dell’affidabilità dei risultati ottenuti.

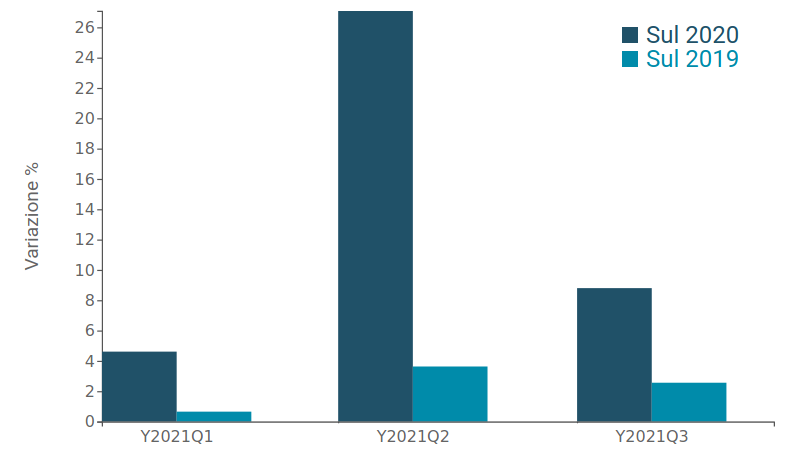

In questo quadro, particolarmente significativo risulta il confronto con il dato pre-crisi, che permette di depurare dagli effetti base di tipo statistico legati alla contrazione registrata nel secondo trimestre 2020. Il grafico riporta i tassi di variazione registrati dalla domanda mondiale nel nuovo anno rispetto ai corrispondenti periodi 2019 e 2020.

Fig.2 – Domanda mondiale in quantità

(variazione tendenziale sul corrispondente periodo 2019 e 2020)

Fonte: Elaborazioni ExportPlanning.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

In termini di crescita rispetto al corrispondente periodo 2019, la domanda mondiale di beni ha segnalato un’accelerazione passando dal +0.6% del primo trimestre al +3.6% del secondo trimestre 2021, per poi rallentare al 2.6% nel periodo luglio-settembre.

Il risultato riflette i problemi e le inefficienze che continuano a registrarsi lungo le catene del valore internazionali, per via della recrudescenza del virus in diversi paesi emergenti, dei ritardi nel trasporto marittimo e dei colli di bottiglia che si stima permarranno anche nel corso dell’inverno.

La decelerazione del ritmo di crescita del commercio mondiale non risulta tuttavia generalizzata e va a sommarsi a un percorso di ripresa già fortemente asimmetrico per le diverse industrie manifatturiere.

Nel grafico che segue le diverse industry sono posizionate sulle base del tasso di variazione registrato nel primo semestre e nel terzo trimestre del 2021 misurati rispetto al corrispondente periodo del 2019. È così possibile evidenziare quelle industrie il cui commercio mondiale sta aumentando a ritmi sostenuti (in alto a destra del grafico) distinguendole da quelle che, viceversa, registrano volumi di commercio ancora inferiori a quelli del 2019 (in basso a sinistra). È inoltre riportata la bisettrice, che consente di evidenziare, rispettivamente, le industrie i cui tassi di variazione stanno decelerando (a destra della bisettrice) e quelle con tassi in accelerazione (a sinistra della bisettrice).

Fig.3 - Domanda mondiale a prezzi costanti (USD 2012) per industria

Fonte: Elaborazioni ExportPlanning

Dal grafico proposto emergono diversi spunti interessanti, evidenziando le industrie maggiormente in ritardo nella ripresa e quelle più significativamente esposte alle attuali inefficienze nelle catene di approvvigionamento.

- In primo luogo, è possibile avere un quadro degli scambi mondiali di commodity in quantità, al netto delle forti variazioni di prezzo sperimentate nel corso degli ultimi periodi. Le Materie prime naturali (A1) non hanno ancora registrato un recupero rispetto ai livelli pre-crisi, e anche il dato sul terzo trimestre si colloca in prossimità dello zero. Il commercio mondiale di Materie prime industriali (A2) registra invece una forte decelerazione, passando da una crescita del 4.8% in quantità nel primo semestre 2021 rispetto allo stesso periodo 2019, a un aumento decisamente più contenuto e pari a 1.7%;

- Quasi tutte le categorie di beni di consumo registrano un ridimensionamento del ritmo di crescita. Il risultato è particolarmente evidente per il Sistema Casa (E3), che sostanzialmente dimezza l'aumento segnato nel primo semestre dell'anno, e per il Sistema Salute (E4). Peggiora inoltre il quadro della ripresa del comparto Sistema Moda-Persona (E2), particolarmente penalizzato dall'attuale congiuntura, che si colloca ancora su valori del 6% inferiori a quelli pre-crisi;

- Sul fronte dei beni di investimento, anche la filiera automotive (Mezzi di trasporto- F3 e Componenti-D3) continua a evidenziare difficoltà persistenti: gli scambi internazionali del comparto si collocano infatti in territorio ampiamente negativo rispetto al dato pre-crisi per tutto il periodo gennaio-settembre 2021. In netta controtendenza, il commercio di Attrezzature ICT (F1) e della relativa filiera (D1), che non accenna a decelerare, a fronte di tassi di variazione a doppia cifra.

Potrebbero interessarti anche:

Sistema Moda/Persona: dopo un ultimo biennio di elevata incertezza, quali destinazioni ad alto potenziale 2025 ?

Pubblicato da Silvia Brianese. .

Sistema moda Incertezza Mercati esteri Dove esportare Analisi Mercati EsteriLe opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto [ leggi tutto ]

L'export di Prosecco DOC a fronte dei nuovi dazi di Trump

Pubblicato da Silvia Brianese. .

Export Importexport Italia Incertezza Made in Italy Stati Uniti Mercati esteri Dove esportare Analisi Mercati EsteriQuali mercati alternativi per il Prosecco DOC a fronte delle nuove misure tariffarie statunitensi [ leggi tutto ]

Relazioni transatlantiche e tariffe di Trump

Pubblicato da Simone Zambelli. .

Stati Uniti Incertezza Europa Settori Congiuntura InternazionaleIn attesa del “tariff showtime” della neo-amministrazione, un punto sulle relazioni commerciali in essere tra Unione Europea e Stati Uniti [ leggi tutto ]