II trimestre 2022: dinamica congiunturale delle esportazioni europee

Dopo l’ottimo avvio d’anno, si registra una battuta d’arresto nel II trimestre 2022

Pubblicato da Simone Zambelli. .

Rallentamento Export Europa CongiunturaLa disponibilità delle pre-stime ExportPlanning sul secondo trimestre 2022 dei dati di commercio estero dei paesi UE - accessibili attraverso il datamart Congiuntura Paesi UE - permette di documentare la situazione congiunturale delle esportazioni del Vecchio Continente e offre una prima panoramica dell’attuale congiuntura economica.

Dopo un primo trimestre 2022 ancora positivo, il secondo trimestre si è caratterizzato per un rallentamento progressivo, causato in primis dalle conseguenze dello scoppio della guerra in Ucraina, ma anche dal persistere delle inefficienze lungo le catene globali del valore e dall’aumento dei prezzi delle materie prime.

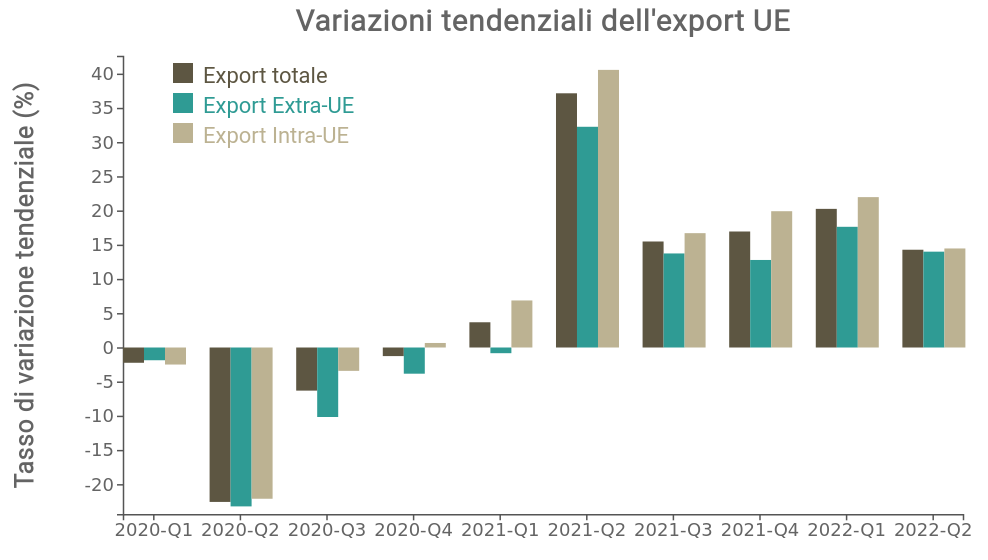

Fonte: Elaborazioni ExportPlanning.

Dal grafico mostrato appare evidente la forte ripresa economica che ha caratterizzato l’Unione Europea sin dal secondo trimestre 2021, in rimbalzo sostanziale rispetto al periodo pandemico. L’andamento positivo è poi proseguito anche per i mesi successivi, in graduale crescita fino al +20% tendenziale del primo trimestre 2022. Questo risultato è principalmente frutto delle esportazioni Intra-UE, in quanto le inefficienze lungo le catene globali del valore sembrerebbero aver penalizzato maggiormente le destinazioni a lunga tratta.

Il secondo trimestre 2022, invece, mostra i primi segnali di un prevedibile rallentamento. I valori registrati si mantengono tuttavia ancora in territorio positivo rispetto a quelli dell’anno scorso (+14%), ma al contempo le conseguenze del conflitto fra Russia e Ucraina risultano tangibili.

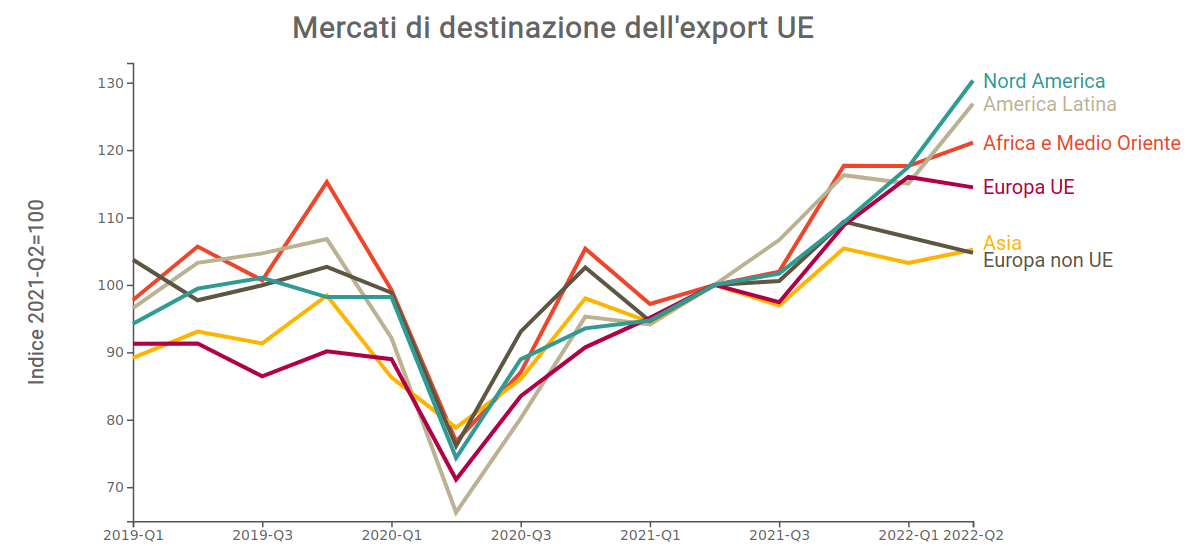

Analizzando i principali mercati di destinazione dell’export UE, come riportato dal grafico seguente, la dinamica delle esportazioni verso le principali macro-aree geografiche appare molto differenziata tra l’est e l’ovest del mondo.

Fonte: Elaborazioni ExportPlanning.

Ponendo a 100 il valore delle esportazioni europee nel secondo trimestre 2021, risulta evidente come le aree in maggiore rallentamento siano l’Asia e l’Europa non UE.

In termini di export verso i paesi non UE, il forte calo è determinato dalla chiusura del mercato russo (-54% tendenziale) e dalle difficoltà a raggiungere anche il mercato ucraino (-24%), mentre il calo dell’export verso l’Asia è da attribuirsi prevalentemente al ruolo centrale della Cina, che nel secondo trimestre 2022 risulta in diminuzione del 5% rispetto al secondo trimestre 2021.

Sul fronte diametralmente opposto vi sono i risultati segnati verso l’Africa e Medio-Oriente e, soprattutto, verso il continente americano. Quest’ultimo infatti negli ultimi mesi rappresenta il principale driver dell’export UE, sia in direzione del Nord America (Stati Uniti e Canada) che del Sud America (Venezuela, Perù, Brasile e Argentina).

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Analisi per industria

Spostando la nostra attenzione a livello di industry di specializzazione manifatturiera, scopriamo che alcune di esse sono ancora in difficoltà nel recupero pieno dei livelli pre-crisi, mentre altre segnano variazioni molto positive nei valori nominali in euro.

Nel grafico che segue le diverse industry sono posizionate sulla base del tasso di variazione registrato nel primo semestre del 2022 rispetto al primo semestre 2019 (asse x) e quello del primo semestre 2022 rispetto al primo semestre 2021. Inoltre la grandezza delle ball è proporzionale alle esportazioni UE nel 2021.

Posizionandosi con il mouse sul cerchio che identifica un'industria è possibile visualizzare una tabella che riassume i dati relativi all'industria selezionata

Fonte: Elaborazioni ExportPlanning

L’esponenziale aumento dei prezzi di gran parte delle materie prime le porta inevitabilmente a posizionarsi nella parte in alto a destra del grafico, con variazioni positive sul 2021 del 35% per le materie prime naturali (A1) e del 44% per quelle industriali (A2); se confrontate col 2019 esse superano il 50%. Continua a essere ottima la performance dei prodotti e strumenti per la salute (E4) e in generale dei beni di consumo, mentre i beni di investimento si caratterizzano per una ripresa più lenta. In particolare i mezzi di trasporto (F3) e la relativa componentistica (D3) continuano ad avere variazioni negative.

Conclusioni

La disamina appena effettuata mostra i segnali di un primo significativo rallentamento delle esportazioni europee, tuttavia è evidente che sui risultati in analisi incide fortemente la dinamica dei valori medi unitari, che riflette gli aumenti dei prezzi registrati nel corso degli ultimi mesi.

La recente pubblicazione del datamart di Congiuntura Mondiale di ExportPlanning ci permetterà di approfondire anche questo aspetto.

Potrebbero interessarti anche:

L'export di Prosecco DOC a fronte dei nuovi dazi di Trump

Pubblicato da Silvia Brianese. .

Export Importexport Italia Incertezza Made in Italy Stati Uniti Mercati esteri Dove esportare Analisi Mercati EsteriQuali mercati alternativi per il Prosecco DOC a fronte delle nuove misure tariffarie statunitensi [ leggi tutto ]

Relazioni transatlantiche e tariffe di Trump

Pubblicato da Simone Zambelli. .

Stati Uniti Incertezza Europa Settori Congiuntura InternazionaleIn attesa del “tariff showtime” della neo-amministrazione, un punto sulle relazioni commerciali in essere tra Unione Europea e Stati Uniti [ leggi tutto ]

Andamento dell'export europeo: instabilità e divergenze alla chiusura del 2024

Pubblicato da Simone Zambelli. .

Rallentamento Export Europa Congiuntura Congiuntura InternazionaleNonostante lievi segnali di ripresa, le esportazioni europee restano deboli e frammentate [ leggi tutto ]