I semestre 2024: congiuntura del commercio mondiale

Le pre-stime ExportPlanning relative al secondo trimestre 2024 confermano la ripresa economica di inizio anno, rimane tuttavia alta l’incertezza

Pubblicato da Simone Zambelli. .

Congiuntura Domanda mondiale Incertezza Congiuntura Internazionale

La disponibilità delle pre-stime ExportPlanning relative al secondo trimestre 2024 - accessibili attraverso il datamart Congiuntura Mondiale - ci permette di avere una visione d’insieme sul primo semestre 2024.

Dopo un 2023 in forte difficoltà, i primi mesi del 2024 hanno mostrato una lenta ripresa, tuttavia fortemente differenziata per settore e area geografica, come documentato nel precedente articolo “I trimestre 2024: congiuntura del commercio mondiale”.

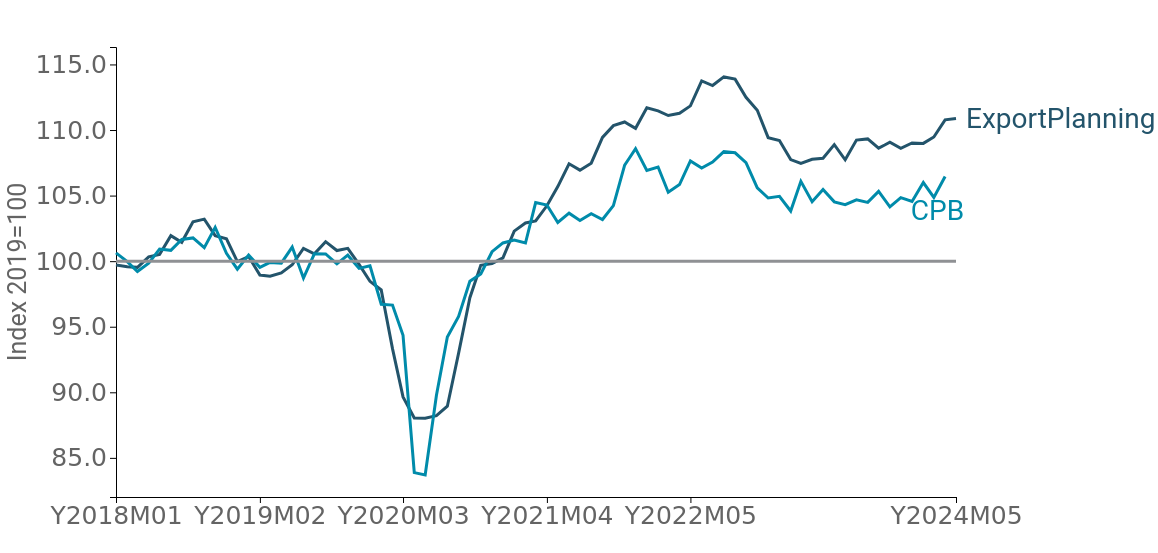

I segnali relativi al secondo trimestre dell’anno confermano l’ipotesi di rafforzamento del commercio mondiale, come documentato nella Fig.1, nella quale è riportata la dinamica della domanda mondiale in quantità, ovvero depurata dall’effetto prezzi e tasso di cambio, così da poter analizzare la dinamica congiunturale in termini reali.

Fig.1 – Dinamica della domanda mondiale in quantità

(dati CPB vs dati ExportPlanning, indice 2019=100)

Fonte: ExportPlanning

Le due curve consentono di confrontare i dati elaborati da ExportPlanning (EP) e quelli del Central Planning Bureau (CPB), istituto che a sua volta raccoglie ed elabora le informazioni sugli scambi internazionali di beni.

Appare evidente come entrambe le misure presentino una dinamica molto simile, la differenza nei livelli è dovuta soprattutto alle diverse metodologie di costruzione dell’indice di commercio mondiale, riassumibili come segue:

- CPB utilizza dati ufficiali aggregati per paese, mentre EP utilizza dati a livello di flusso: prodotto, paese dichiarante e paese partner, effettuando l’aggregazione per paese solo dopo la deflazione;

- per deflazionare i flussi di commercio EP utilizza degli opportuni indici di prezzo ottenuti utilizzando i valori medi unitari a livello di codice Harmonized System a 6 digit, mentre CPB utilizza i prezzi alla produzione e al consumo;

Complessivamente, dal grafico emerge in maniera chiara l’inversione di tendenza nella dinamica della domanda mondiale di beni a partire dai primi mesi del 2024.

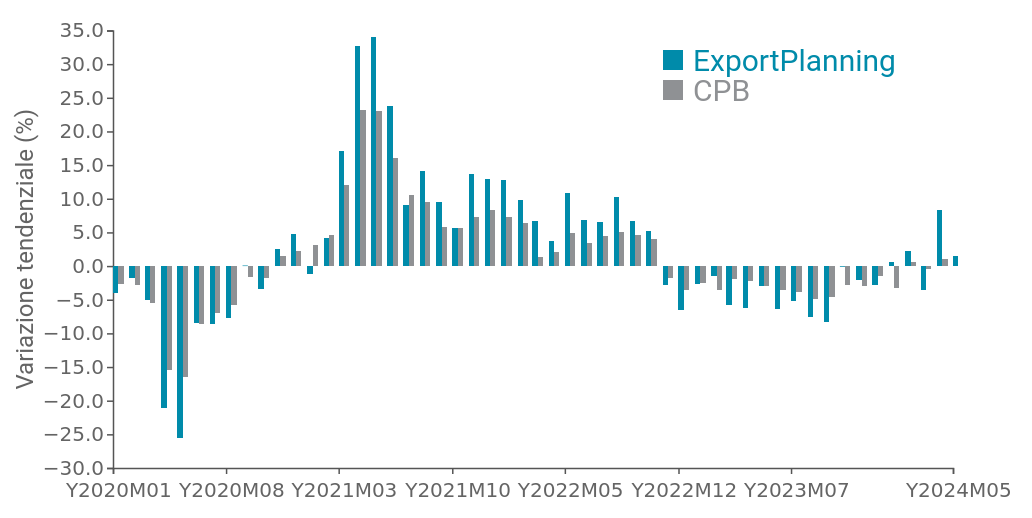

Per offrire una visione più ampia, diamo uno sguardo alle variazioni tendenziali mensili registrate dal commercio mondiale (sempre in quantità).

Fig.2 - Domanda mondiale in quantità

(dati CPB vs dati ExportPlanning, variazione tendenziale)

Fonte: ExportPlanning

La serie storica delle variazioni mensili permette di evidenziare come il rallentamento del 2023 si sia concentrato soprattutto nei primi nove mesi del 2023, per poi mostrare un relativo recupero progressivo che tuttavia non può dirsi ancora “strutturale”, restituendo un quadro di “cauto ottimismo”.

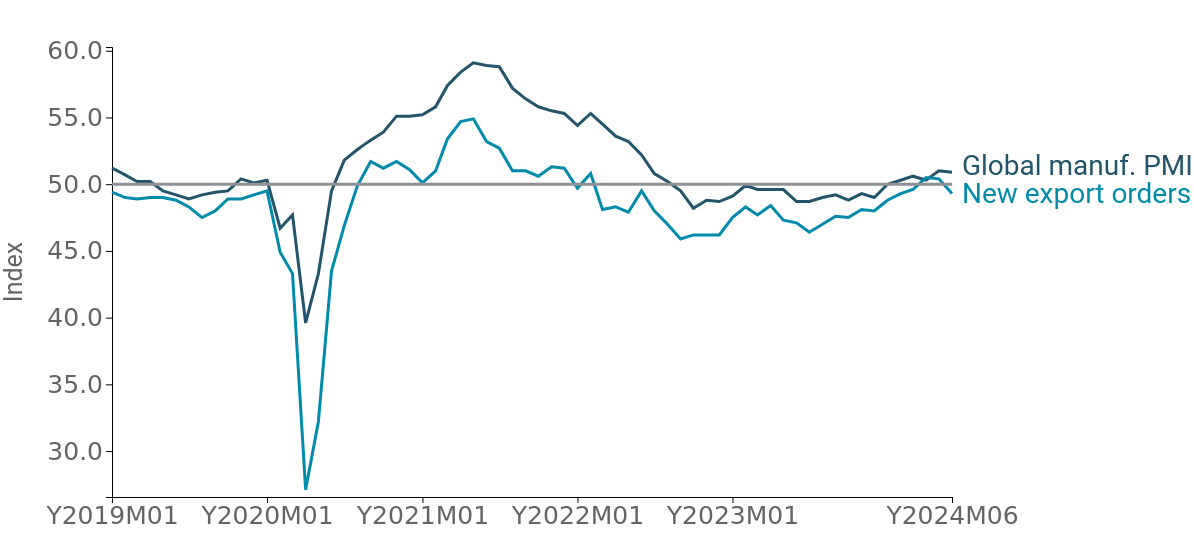

A conferma di tali dinamiche anche i segnali che possiamo ricavare dal Purchasing Managers Index (PMI) manifatturiero, che offre una fotografia dell’industria manifatturiera utilizzando i dati raccolti dai sondaggi rivolti ai responsabili degli acquisti delle aziende in merito alle aspettative sull’output futuro.

Il PMI rappresenta quindi il “sentiment” di mercato: un valore superiore alla soglia di 50 indica aspettative di rialzo dell'attività manifatturiera, al contrario, valori inferiori, testimoniano aspettative ribassiste.

In particolare, particolarmente interessante risulta la componente New Export Orders del Global Manufacturing PMI, indicatore anticipatore proprio della dinamica del commercio globale di manufatti.

Fig.3 - Global manufacturing PMI e New Export Orders

(la linea in grigio segnala la soglia di neutralità di 50)

Fonte: ExportPlanning

È evidente come già a partire dalla seconda metà del 2022, i due indici si sono stabilizzati sotto la soglia dei 50, che separa l'espansione (valori sopra 50) dalla contrazione (valori sotto 50) dell'attività economica, sintomo del quadro di complessità della manifattura. Solo nei primi mesi del 2024 i due indici sono tornati sopra la soglia di neutralità (con andamenti ancora un po’ variabili per la componente New Export Orders, a testimoniare il grado di incertezza della congiuntura). Ad ogni modo, anche i segnali relativi a questo indicatore anticipatore confermano un quadro di avvio di un recupero del commercio mondiale, che tuttavia non manca di luci e ombre.

Conclusioni

L'analisi presentata restituisce un quadro congiunturale “cautamente ottimistico” per gli scambi mondiali di beni, evidenziando un recupero progressivo della domanda mondiale.

La situazione attuale è sufficientemente robusta da poter sperare in una sua accelerazione significativa nei prossimi mesi? Oppure appare una ripresa ancora debole e ritorneremo a registrare variazioni nulle, se non negative nei prossimi mesi? Solo il monitoraggio della congiuntura potrà permetterci di rispondere a queste domanda, in una situazione economica globale che permane ancora fragile e incerta.

Potrebbero interessarti anche:

Sistema Salute: confermata nel 2025 una robusta crescita del commercio internazionale

Pubblicato da Marcello Antonioni. .

Sistema salute Congiuntura Export Congiuntura InternazionaleExport mondiale di Sistema Salute in robusta crescita, in maniera diffusa a quasi tutti i settori, ma con differenze a livello di paesi competitori [ leggi tutto ]

Elettrotecnica: uno dei comparti in accelerazione nel commercio internazionale 2025

Pubblicato da Marcello Antonioni. .

Elettronica Congiuntura Export Congiuntura InternazionaleExport mondiale di Elettrotecnica in robusta crescita, in maniera diffusa a quasi tutti i settori, ma con differenze a livello di paesi competitori [ leggi tutto ]

Dazi USA: ancora più incertezze?

Pubblicato da Marzia Moccia. .

Stati Uniti Incertezza Guerra commerciale Congiuntura Internazionale“Dazio è la parola più bella del dizionario”, affermava Donald Trump nel corso della sua seconda campagna per la Casa Bianca, prefigurando con chiarezza la centralità dello strumento tariffario nell}... [ leggi tutto ]