Ancora segnali contrastanti dalle importazioni del mercato USA nel 3° trimestre 2024

Rafforzamento delle dinamiche nei valori in dollari, ma in un contesto di arretramento delle dinamiche in quantità

Pubblicato da Marcello Antonioni. .

Controllo risultati Import Incertezza Congiuntura Stati Uniti Congiuntura InternazionaleLe pre-stime del 3° trimestre 2024, elaborate da StudiaBo a partire dai dati US Census Bureau - e disponibili in ExportPlanning nel Datamart Congiuntura USA - consentono di documentare un quadro congiunturale ancora contrastante per le importazioni statunitensi.

Dopo le incertezze del 2023, con un consuntivo annuo negativo sia nei valori in dollari (-5.8%) sia nelle quantità (-4.4%), la prima parte del 2024 si era aperta con segnali di moderato rafforzamento delle importazioni statunitensi1, portando ad un bilancio del primo semestre in moderata crescita tendenziale: +4.8% nei valori in dollari, +3.6% nella quantità.

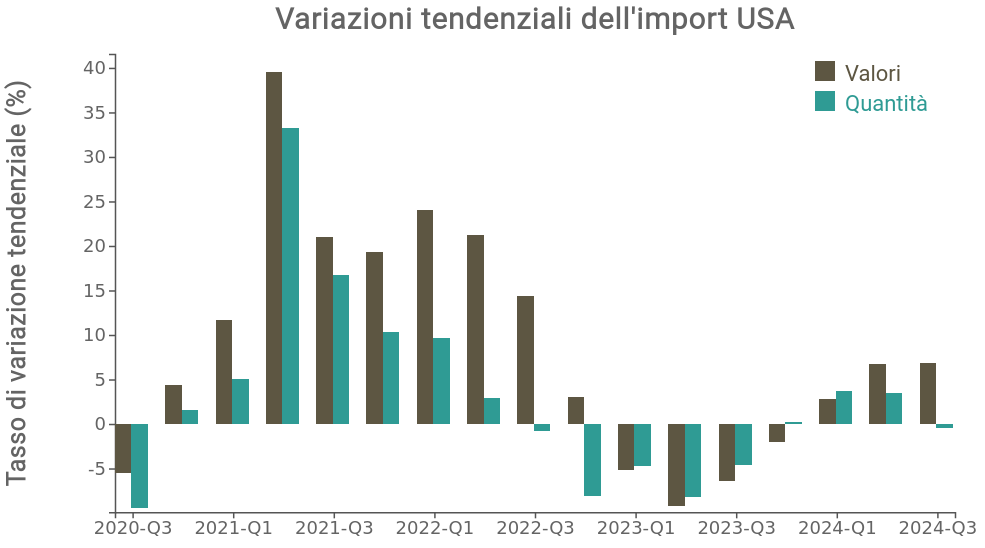

Nel Q3-2024 si registra - da un lato - un consolidamento della crescita nei valori in dollari, ma - dall'altro - un contestuale rallentamento nella misurazione in quantità

Il grafico che segue permette di evidenziare le dinamiche del trimestre più recente, riportando le variazioni tendenziali delle importazioni USA in dollari (barre marroni) e in quantità (barre verdi).

Fonte: ExportPlanning

Nel periodo luglio-settembre 2024 le importazioni USA di beni sono stimate in moderata accelerazione nei valori in dollari (+6.9% rispetto al corrispondente trimestre 2023, dopo il +4.8% tendenziale del primo semestre), mentre evidenziano un rallentamento nella misurazione in quantità (-0.4%, dopo il +3.6% tendenziale del primo semestre).

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Il quadro settoriale conferma la fase positiva dei beni di consumo; segnali contrastanti, invece, per beni intermedi e beni di investimento; debole, infine, la domanda di materie prime

La seguente tabella riporta le dinamiche tendenziali delle importazioni USA, per i diversi macro-comparti industriali, nelle misurazioni in dollari e in quantità.

Dinamiche tendenziali delle importazioni statunitensi per macro-comparti

| variazioni tendenziali in dollari | |||

| Macro-comparto | Y2023 | H1-2024 | Q3-2024 |

| Materie Prime | -17.1% | - 5.1% | + 0.3% |

|---|---|---|---|

| Beni Intermedi | - 5.0% | + 4.8% | + 4.5% |

| Beni di Consumo | - 8.7% | + 9.3% | +11.0% |

| Beni di Investimento | + 2.9% | + 6.7% | + 8.8% |

| TOTALE Beni | - 5.8% | + 4.8% | + 6.9% |

| variazioni tendenziali in quantità | |||

| Macro-comparto | Y2023 | H1-2024 | Q3-2024 |

| Materie Prime | + 0.1% | + 1.0% | - 0.4% |

|---|---|---|---|

| Beni Intermedi | -11.5% | + 3.5% | + 1.4% |

| Beni di Consumo | - 6.9% | + 6.6% | + 5.4% |

| Beni di Investimento | + 0.7% | +21.2% | -13.8% |

| TOTALE Beni | - 4.4% | + 3.6% | - 0.4% |

Fonte: Elaborazioni ExportPlanning su dati Datamart Congiuntura USA

La disamina degli andamenti più recenti delle importazioni statunitensi per macro-comparti conferma i positivi risultati tendenziali della domanda di beni di consumo, che nel terzo trimestre dell'anno segna un +11.2% nei valori in dollari (dopo il +9.4% del primo semestre dell'anno) e un +5.4% nelle quantità (confermando sostanzialmente il ritmo del primo semestre).

Le difficoltà ravvisate nel corso del 2023 dalle importazioni USA di beni di consumo sembrano, pertanto, superate.

In particolare, si segnalano le conferme di crescite a doppia cifra percentuale nei valori in dollari per le importazioni statunitensi di sistema salute e largo consumo non alimentare e segni "più" (sia nei valori che nelle quantità) anche per sistema moda e sistema casa.

Segnali contrastanti, invece, provengono dalle importazioni statunitensi di beni intermedi e beni di investimento. Nel terzo trimestre dell'anno, infatti, si evidenziano dinamiche di segno positivo per le variazioni tendenziali in dollari (rispettivamente +4.5 e +8.8 per cento), mentre in decelerazione - anche di segno negativo - risultano quelle nelle quantità (+1.4 per cento per le importazioni USA di intermedi; -13.8% per i beni di investimento).

Si segnala, inoltre, la sostanziale stabilità delle importazioni statunitensi di materie prime: +0.3% tendenziale nei valori in dollari; -1.4% nelle quantità.

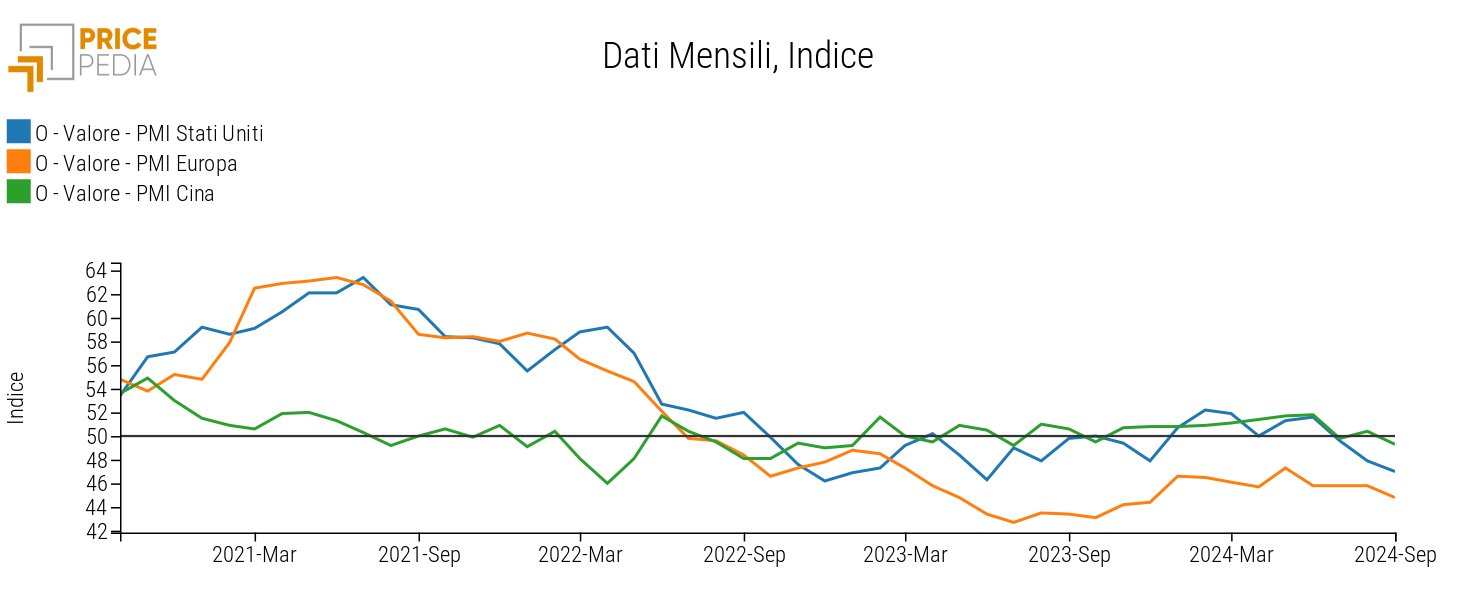

Ciò appare confermare come le decisioni di acquisto delle imprese manifatturiere statunitensi risultino in fase in stallo, come segnalato dell'evoluzione del Purchasing Manager Index (PMI) americano, che negli ultimi tre mesi (luglio-settembre 2024) è sceso sotto quota 50 (discrimine tecnico tra espansione e riduzione degli ordinativi dell'industria manifatturiera statunitense), così come già da tempo è in atto in Europa (si veda il grafico qui sotto riportato).

Peraltro, anche nella fase di incertezza che caratterizza gli acquisti dell'industria statunitense, si segnalano comparti B2B in fase di significativa accelerazione

Pur in un quadro di complessiva incertezza per i settori di beni durevoli2, vanno evidenziati i segnali di accelerazione delle importazioni statunitensi di alcune industry: macchinari e impianti (+18.5% tendenziale in dollari; +9.7% nelle quantità), strumenti e attrezzature per ITC e servizi (+9.8% nei valori in dollari e +21.1% in quantità) e strumenti e attrezzature per l'industria (+11.9% in dollari e +6.3% in quantità).

In conclusione, l'elevata dispersione dei risultati settoriali e un contesto in continua evoluzione riaffermano l'importanza strategica per una impresa esportatrice di un monitoraggio continuativo dei mercati internazionali, a livello di incrocio paese/prodotto, al fine di consentire di supportare al meglio il proprio posizionamento internazionale.

1) Si vedano in merito i seguenti articoli:

- “Congiuntura del commercio estero USA: ripresa in vista per la domanda americana?”;

- “Congiuntura del commercio USA: cauto ottimismo per la ripresa”.

Potrebbero interessarti anche:

Alimentari confezionati e bevande: dopo un 2024 in positiva accelerazione, quali mercati ad alto potenziale 2025 ?

Pubblicato da Silvia Brianese. .

Agroalimentare Incertezza Mercati esteri Dove esportare Analisi Mercati EsteriLe opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto [ leggi tutto ]

Stati Uniti e bilancia dei pagamenti: un fragile equilibrio

Pubblicato da Veronica Campostrini. .

Analisi Macro Politica economica Bilancia commerciale Stati Uniti Dollaro Analisi Mercati EsteriIl dollaro come bene rifugio Dal 1992 al 2024, il debito pubblico degli Stati Uniti ha conosciuto un’espansione senza precedenti. Eppure, contrariamente a quanto ci si potrebbe aspettare, l’inflazi}... [ leggi tutto ]

Sistema Moda/Persona: dopo un ultimo biennio di elevata incertezza, quali destinazioni ad alto potenziale 2025 ?

Pubblicato da Silvia Brianese. .

Sistema moda Incertezza Mercati esteri Dove esportare Analisi Mercati EsteriLe opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto [ leggi tutto ]