Mercato USA: l’evoluzione dell’arena competitiva dal 2019 a oggi

Vinti e vincitori della politica commerciale americana

Pubblicato da Simone Zambelli. .

Stati Uniti Import Analisi Mercati EsteriQuello degli Stati Uniti è stato uno dei mercati ad essersi caratterizzato per performance particolarmente premianti nel post-pandemia, divenendo però, allo stesso tempo, l’esempio di riferimento delle c.d. “politiche di disaccoppiamento” e friendshoring, avendo inaugurato il ritorno a un crescente protezionismo con la guerra commerciale e tecnologica che li ha contrapposti alla Cina a partire dal 2018.

A fronte della prossima tornata elettorale, e date l’ulteriore escalation protezionistica minacciata dal candidato Donald Trump (per un approfondimento si veda l’articolo Sfide e cambiamenti del commercio mondiale), appare particolarmente significativo inquadrare l’evoluzione delle quote di mercato dei maggiori partner commerciali statunitensi, per una valutazione dell’attuale arena competitiva.

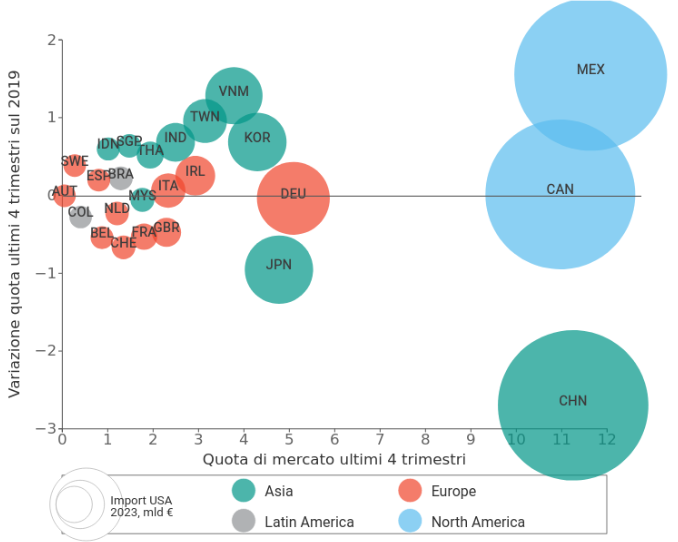

L'analisi delle quote di mercato dei principali paesi esportatori verso gli Stati Uniti, visualizzata nel grafico a bolle, offre una panoramica chiara di come sia cambiato il posizionamento di mercati dei maggiori player attivi. In ascissa viene infatti riportata per ogni esportatore la quota di mercato detenuta nell’ultimo anno interno disponibile, sull’asse delle ordinate la variazione di essa intercorsa tra gli ultimi quattro trimestri e l’ultimo anno pre-pandemia. La grandezza delle ball è proporzionale al valore di importazioni americane nell’anno 2023.

Tale rappresentazione si presta bene ad individuare quegli esportatori che hanno registrato un rafforzamento del proprio posizionamento competitivo in USA nel corso degli ultimi quattro anni, che si collocano al di sopra della linea dello zero delle ordinate; al contrario al di sotto dello zero si collocano gli esportatori che hanno sperimentato un ridimensionamento della propria market share.

Principali player sul mercato statunitense: analisi delle quote di mercato

La prima forte evidenza attiene naturalmente al diverso posizionamento dei due grandi paesi fornitori del mercato: Messico e Cina.

Come abbiamo avuto modo di raccontare a più riprese, il vicino Messico è ormai diventato il primo paese fornitore statunitense. La rappresentazione proposta consente bene di evidenziare come le variazioni della quota di mercato dei due Paesi siano state diametralmente opposte nel corso degli ultimi quattro anni.

L’attuale politica commerciale americana nei confronti della Cina è infatti attualmente riassumibile in tre modelli:

- il disaccoppiamento economico quale strumento geopolitico di contenimento dell’ascesa del rivale strategico;

- tutela della sicurezza nazionale;

- attuazione di una politica industriale “protezionista” nei settori considerati “strategici”.

Fermo restando che tale fenomeno sta portando a un massiccio aumento dell’interesse cinese verso localizzazioni nel mercato messicano, ai fini di elusione delle tariffe, cosa possiamo evidenziare per i restanti paesi fornitori USA?

Asia

Se è vero che per il fronte asiatico si è ridimensionato il ruolo della Cina, lo stesso non può dirsi per le altre economie dell’area. Dopo il Messico, infatti, i paesi fornitori che hanno visto un rafforzamento della propria posizione sul mercato sono proprio diverse economie asiatiche. Tra queste, spiccano Vietnam (VNM), Taiwan (TWN), India (IND) e Corea del Sud (KOR).

In particolare, l’ascesa del Vietnam è anch’essa il riflesso del "decoupling" delle catene di fornitura dalla Cina, con molte aziende che spostano la produzione per evitare le incertezze derivanti dalle tensioni Washington-Pechino. Allo stesso modo, Taiwan e Corea del Sud, entrambi noti per la produzione di tecnologia e semiconduttori, hanno beneficiato della crescente domanda di prodotti elettronici e componenti, a fronte del ridimensionamento cinese.

Il guadagno di terreno dell'India può essere visto come il risultato delle politiche commerciali aggressive del governo indiano e del crescente interesse delle imprese americane a diversificare i propri fornitori.

Nel periodo di analisi ha invece perso quote di mercato il Giappone (JPN), anche a fronte di alcune criticità interne.

Europa

Più complesso appare il quadro per le economie del Vecchio Continente.

Le principali economie europee, come Germania (DEU), Francia (FRA), Regno Unito (GBR), Svizzera (CHE) e Belgio (BEL) hanno mostrano una contrazione della quota di mercato detenuta rispetto al 2019. In particolare la Germania, nonostante resti un esportatore di rilievo verso gli Stati Uniti, ha subito una flessione significativa, complici le difficoltà strutturali e congiunturali dell’economia nazionale.

Tra le economie più resilienti dobbiamo invece segnalate l’Italia, che insieme a Spagna, Irlanda e Svezia ha difeso la propria posizione di mercato.

Conclusioni

L'analisi delle importazioni statunitensi è una fotografia delle ultime tendenze del commercio mondiale, che però restituisce un quadro di luci e ombre.

Se la politica tariffaria USA ha sicuramente portato a un progressivo "decoupling" dalla Cina, la necessità di diversificare le fonti di approvvigionamento, unita alla crescente competitività globale, ha comunque portato al rafforzamento sul mercato di altre economie asiatiche. Di tale tendenza non sembra aver però beneficiato l’Unione Europea, con risultati complessivamente di chiaroscuro.

Sicuramente l’esito delle prossime elezioni americane saranno un punto di svolta per inquadrare le tendenze future e l’intensità del fenomeno protezionistico.