Recessione evitata e crescita debole: gli ultimi numeri del Fondo Monetario Internazionale

Pubblicato da Alba Di Rosa. .

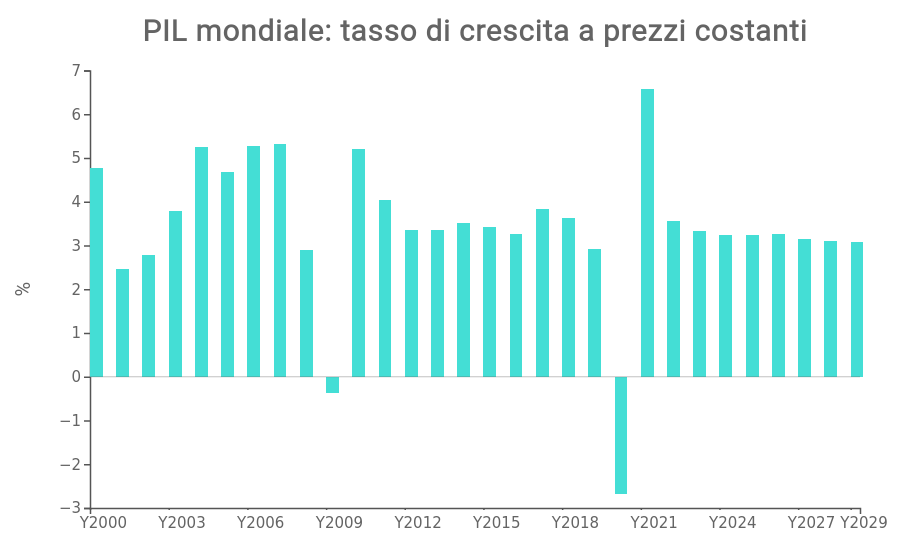

FMI Europa Analisi Macro Incertezza Stati Uniti Mercati emergenti Congiuntura InternazionaleSecondo l’ultima edizione del World Economic Outlook, rilasciata dal Fondo Monetario Internazionale (FMI) nel mese di ottobre e disponibile nella sezione Analytics di ExportPlanning, la crescita dell’economia mondiale si sta mostrando stabile, sebbene deludente in termini di performance. Per il PIL mondiale si conferma un tasso di crescita del 3.2% tanto per il 2024 che per il 2025, in linea con quanto diffuso nelle ultime edizioni dello studio. Indubbio elemento di successo è la resilienza dell’economia mondiale e la capacità di evitare una recessione, nonostante il significativo e sincronizzato processo di politica monetaria restrittiva portato avanti negli ultimi anni in buona parte del mondo.

Campanello d’allarme per il Fondo sono però le prospettive di crescita: da qui a cinque anni, la crescita prevista per il PIL mondiale rimane infatti stabile al 3.1%, risultando mediocre rispetto alla media pre-Covid (3.7% nel periodo 2000-2019), nonchè rispetto alle previsioni formulate nel pre-pandemia, e suggerendo che la crescita potenziale potrebbe essere stata colpita in modo duraturo. Pesano sulla crescita molteplici sfide strutturali, come l'invecchiamento della popolazione, la debolezza degli investimenti e la crescita storicamente bassa della produttività totale dei fattori.

Fonte: Fondo Monetario Internazionale, World Economic Outlook ottobre 2024.

Nonostante l’apparente stabilità delle ultime stime sulla dinamica del PIL mondiale, si sono in realtà verificate revisioni divergenti a livello paese. Il Fondo evidenzia, in particolare, revisioni al rialzo per la crescita USA, che hanno compensato revisioni al ribasso per i maggiori paesi UE. La crescita economica degli Stati Uniti per il 2024 si prevede ora al 2.8%, un incremento di 0.2 p.p. rispetto allo scenario di luglio, grazie soprattutto alla performance dei consumi e degli investimenti non residenziali, per poi rallentare al +2.2% nel 2025.

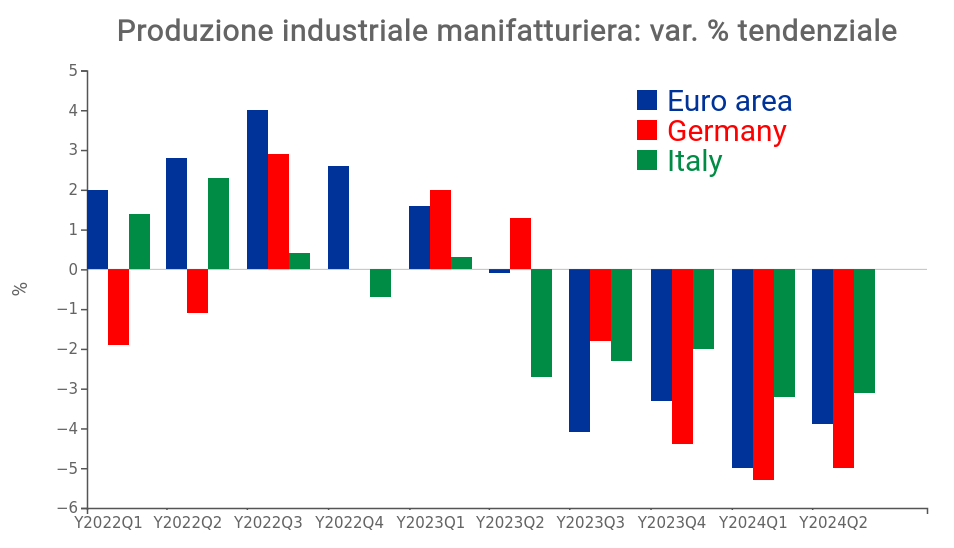

Molto più modesto lo scenario di crescita per l’Eurozona che, dopo aver toccato un punto di minimo nel 2023 (+0.4%), si prevede in modesta accelerazione nel 2024 (+0.8%) e nel 2025 (+1.2%). Il FMI stima un contributo positivo delle esportazioni alla crescita dell’area euro nel 2024, a fronte invece del supporto della domanda domestica alla crescita del prossimo anno, in un contesto di progressivo incremento dei salari reali.

Punto di attenzione per l’Eurozona è la persistente debolezza del settore manifatturiero, che sta pesando sulla crescita economica di paesi come la Germania e l’Italia. Tuttavia, mentre la domanda interna italiana dovrebbe beneficiare dell’effetto del PNRR, la Germania sta subendo le tensioni del consolidamento fiscale e del forte calo dei prezzi degli immobili.

Fonte: elaborazioni StudiaBo su dati Eurostat.

Maggiore dinamismo sul fronte dei paesi emergenti e in via di sviluppo, il cui PIL si prevede in crescita del 4.2% tanto nel 2024 che nel 2025. Tra questi, rallenta la vivace crescita indiana, che dopo il +8.2% del 2023 arriverà nel 2025 al +6.5%, a fronte di un progressivo esaurimento della domanda repressa accumulata durante la pandemia. Rallentamento più graduale per l’economia cinese, che si prevede passerà dal 5.3% del 2023 al 4.5% del 2025. Persiste la debolezza del settore immobiliare cinese e la bassa fiducia dei consumatori; contribuiscono invece positivamente alla crescita del 2024 le esportazioni nette, migliori delle attese.

Sul fronte dei prezzi, procede il processo globale di disinflazione, che non ha portato con sé una

recessione; nella media 2024, si prevede che l’inflazione mondiale possa arrivare al 5.8%, a cui

seguirebbe un 4.3% nel 2025 – in progressiva riduzione rispetto al 6.7% del 2023 e al picco dell’8.6% del 2022. I livelli di inflazione raggiunti nel 2022 sono stati i più elevati dal ‘96, riflettendo la combinazione unica di diversi shock: ampie interruzioni dell'offerta unite a forti pressioni sulla domanda in seguito alla pandemia, seguite da forti impennate dei prezzi delle materie prime causate dalla guerra in Ucraina.

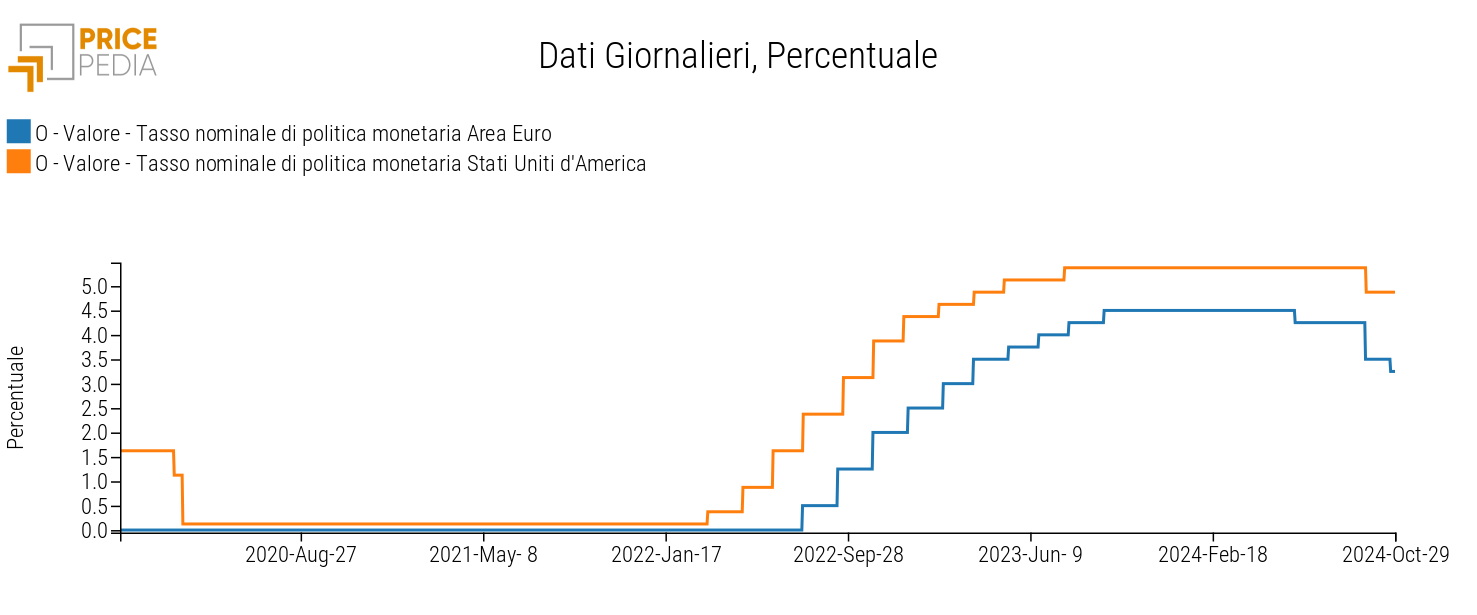

Ad oggi, in molti paesi l’inflazione si sta avvicinando agli obiettivi delle banche centrali, aprendo le porte alla riduzione dei tassi (avviata a giugno nell’Eurozona, a settembre negli Stati Uniti). Le economie avanzate si stanno confermando più rapide delle emergenti nel

processo di normalizzazione dei prezzi, e si prevede possano raggiungere prima di queste

ultime i loro inflation target. Per la media delle economie avanzate, si prevede la stabilizzazione dell'inflazione a quota 2% per il 2025, ed il ritorno ad una stance neutrale per la politica monetaria.

Se quindi la battaglia globale contro l’inflazione può dirsi in buona parte vinta, non mancano, tuttavia, possibili imprevisti al processo di aggiustamento dei prezzi: il Fondo segnala, in particolare, una stabilizzazione per i prezzi dei beni, a fronte invece dell’inflazione sul fronte dei servizi che rimane elevata in diverse regioni.

"Brace for uncertain times"

I rischi allo scenario economico mondiale appena descritto rimangono orientati al ribasso, in un contesto di

elevata incertezza in termini di policy. I rischi riguardano possibili incrementi della volatilità dei

mercati finanziari, come accaduto lo scorso agosto, ma anche ostacoli al processo di

disinflazione, scatenati da possibili aumenti dei prezzi delle commodity a fronte di persistenti tensioni geopolitiche, soprattutto in Medio Oriente e in Ucraina. Secondo il Fondo, la volatilità dei prezzi delle materie prime può determinare un aumento dell'inflazione, soprattutto per i paesi importatori di commodity, e limitare il margine di manovra delle banche centrali. Anche le debolezze del settore immobiliare cinese potrebbero indebolire il sentiment dei consumatori e portare con sè spillover negativi su scala globale, considerando il ruolo primario della Cina nel commercio mondiale.

Fattore di rischio è anche l’intensificazione delle politiche protezionistiche, che può aumentare le tensioni

commerciali e ostacolare il funzionamento delle supply chain; il protezionismo rischia inoltre di pesare, nel medio termine, sulle prospettive di crescita delle economie emergenti e in via di sviluppo, limitando le ricadute positive dell'innovazione e del trasferimento tecnologico che hanno supportato la loro crescita dall’avvio della globalizzazione. Tanto più alla luce del risultato delle elezioni americane del 5 novembre, tale fattore di rischio evidenziato dal Fondo acquisisce crescente preminenza.

Uno sguardo, infine, al commercio internazionale. Secondo le analisi FMI, le tensioni in corso non sembrano ancora aver impattato significativamente sugli scambi commerciali, che si prevede nel periodo 2024-2025 possano continuare a crescere in linea con l’evoluzione del PIL.

Cominciano, in ogni caso, ad emergere segnali di frammentazione geo-economica e friendshoring (si veda a questo proposito l’articolo Sfide e cambiamenti del commercio mondiale): il commercio all’interno di blocchi geopolitici sembra quindi compensare l’aumento delle restrizioni oltreconfine e la riduzione degli scambi tra blocchi geopolitici distanti.

Sebbene la frammentazione, se accompagnata da un aumento del commercio intra-blocco, non implichi necessariamente una rapida deglobalizzazione, ciò potrebbe invece ridurre la resilienza delle catene di approvvigionamento globali e l'efficienza del mercato, rallentare il trasferimento di conoscenze tra le economie avanzate e quelle emergenti e in via di sviluppo, nonché aumentare costi e rischi per le imprese.

Potrebbero interessarti anche:

Stati Uniti e bilancia dei pagamenti: un fragile equilibrio

Pubblicato da Veronica Campostrini. .

Analisi Macro Politica economica Bilancia commerciale Stati Uniti Dollaro Analisi Mercati EsteriIl dollaro come bene rifugio Dal 1992 al 2024, il debito pubblico degli Stati Uniti ha conosciuto un’espansione senza precedenti. Eppure, contrariamente a quanto ci si potrebbe aspettare, l’inflazi}... [ leggi tutto ]

Sistema Moda/Persona: dopo un ultimo biennio di elevata incertezza, quali destinazioni ad alto potenziale 2025 ?

Pubblicato da Silvia Brianese. .

Sistema moda Incertezza Mercati esteri Dove esportare Analisi Mercati EsteriLe opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto [ leggi tutto ]

L'export di Prosecco DOC a fronte dei nuovi dazi di Trump

Pubblicato da Silvia Brianese. .

Export Importexport Italia Incertezza Made in Italy Stati Uniti Mercati esteri Dove esportare Analisi Mercati EsteriQuali mercati alternativi per il Prosecco DOC a fronte delle nuove misure tariffarie statunitensi [ leggi tutto ]