Scambi Mondiali 2024: dinamiche e differenze settoriali

Pubblicato da Marzia Moccia. .

Guerra commerciale Incertezza Congiuntura Mercati esteri Dove esportare Congiuntura InternazionaleCome anticipato nell’articolo Commercio Mondiale: tra ripresa e nuove incertezze, le pre-stime di commercio mondiale di manufatti, pubblicate da ExportPlanning, stimano un recupero della domanda dell'ordine del 2.7% rispetto allo scorso anno. Pur a fronte di alcune complessità concentrate nei mesi estivi, gli indicatori congiunturali consentono quindi di certificare la ripresa. Tuttavia, un aspetto caratterizzante dell'attuale scenario internazionale è l'ampia differenziazione dei risultati in termini geografici e settoriali.

La mappa degli scambi per industria

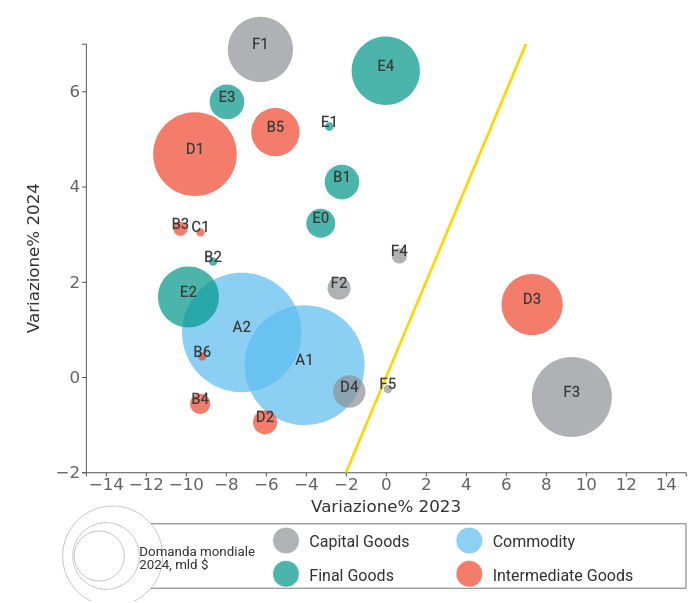

La bubble map che segue mostra le principali industrie che animano gli scambi di beni tra paesi, posizionandole sulla base dei tassi di variazione a prezzi costanti registrate nel 2023 (asse delle X) e nel 2024 (asse delle Y). I flussi di beni sono misurati a prezzi costanti, al fine di restituire una lettura delle dinamiche reali, al netto cioè delle variazioni dei prezzi. In giallo è tracciata la bisettrice, che consente di evidenziare le industrie in ripresa (posizionati al di sopra di essa) e quelle in rallentamento (al di sotto).

In primo luogo, consolidando quanto già anticipato, la quasi totalità delle industrie si colloca al di sopra della bisettrice in giallo, confermando la ripresa degli scambi rispetto al rallentamento del 2023.

Fig.1 - Mappa della domanda mondiale per industria a prezzi costanti

Fonte: Elaborazioni ExportPlanning

Al fine di dare un'interpretazione dei fenomeni congiuturali in atto, ci focalizzeremo in particolari su quei settori che hanno segnato il maggior rimbalzo rispetto allo scorso anno, misurato in termini di distanza dalla bisettrice.

A tal fine, possiamo quindi distinguere una prima grande area in alto a sinistra della rappresentazione proposta; qui ritroviamo le industrie che nel 2024 hanno segnato un rimbalzo compreso tra il 3% e il 7% in quantità.

Per i Beni di Investimento, in quest'area ritroviamo il settore delle Attrezzature e Strumenti ICT (F1), che segna un ampio rimbalzo rispetto al 2023, seguito dalla relativa filiera intermedia delle Componenti elettroniche (D1). Si tratta dell'unico comparto di investimento ad aver segnato un recupero così significativo.

Per i Beni di Consumo, risulta particolarmente interessante notare come, a traino della ripresa, ritroviamo sia cluster dei beni tipicamente “a-ciclici”, come la filiera Agroalimentare fresca (B1) e confezionata (E0) o il Sistema Salute (E4), già resilienti nel corso del 2023, ma anche comparti maggiormente penalizzati nel 2023, come il Sistema Casa (E3), a cui si legano le perfomance delle relative filiere di Beni per le costruzioni (C1) e Intermedi in legno (B3).

La seconda area della rappresentazione è quella sezione orizzontale che si colloca tra lo 0 e il 2%. Per i Beni di Consumo, l’unico segmento che si colloca in quest’area è quello del Sistema Moda (E2) e della relativa filiera tessile (B2), specchio di una congiuntura in miglioramento rispetto alle difficoltà del 2023.

In quest'area ritroviamo inoltre le materie prime naturali e industriali (A1 e A2), in rimbalzo rispetto allo scorso anno, specchio della fase ribassista dei prezzi delle materie prime che ha interessato gran parte dell’anno.

Per i Beni di Investimento, ritroviamo in questa sezione gli scambi Macchinari (F4) e Strumenti per l’industria (F2), che seppur resilienti a un contesto di politiche monetarie restrittive, appaiono in discreto recupero rispetto alle dinamiche 2023.

L’ultima area è quella che si “schiaccia” lungo la crescita reale pari a 0. In questa sezione cattura l’attenzione il forte rallentamento dell’automotive, inteso sia come Mezzi di trasporto (F3), che sembra aver esaurito il suo contributo positivo alla domanda mondiale che aveva invece caratterizzato il 2023 (con un raffreddamento anche degli scambi di veicoli elettrici). A rafforzare i segnali di difficoltà dell’automotive anche la debole congiuntura degli intermedi in metallo (B4) e delle componenti meccaniche (D2), anch’essi rilevanti all’interno della filiera.

In questa sezione della rappresentazione ritroviamo inoltre gli scambi di beni dell'Elettrotecnica (D4) e di Impiantistica Industriale, che evidenziano uno scenario ancora non completamente esente da rischi sul fronte degli investimenti d'impresa.

La mappa degli scambi per aree di destinazione

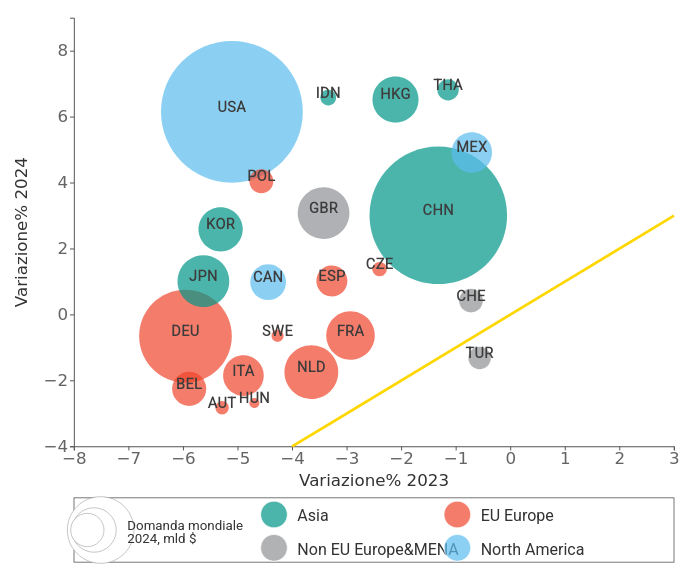

Altrettanto interessante appare il profilo dettagliato per mercati: il grafico che segue, organizzato come il precedente, fornisce una panoramica chiara e sintetica dei cambiamenti nella domanda per ciascuna geografia, articolate in cinque macro-aree colorate: America, Asia, Europa UE, Europa non UE e MENA. Le dimensioni dei cerchi rappresentano la dimensione delle importazioni del paese in miliardi di dollari nel 2023.

Fig.2 – Mappa dei maggiori importatori mondiali a prezzi costanti

Fonte: Elaborazioni ExportPlanning

Anche in questo caso, il primo dato significativo è che quasi tutte le economie si posizionano al di sopra della bisettrice gialla, ad indicare che la ripresa sta coinvolgendo la maggioranza dei maggiori importatori al mondo.

Anche in questo caso è possibile identificare idealmente tre fasce orizzontali: nella parte superiore si trovano le economie che stanno guidando la ripresa, nella fascia centrale si collocano quelle in fase di recupero in linea alla media mondiale, mentre nella parte inferiore si trovano le economie ancora in difficoltà.

Nel primo gruppo, tra i paesi in maggiore crescita nel 2024, ritroviamo gli Stati Uniti e diverse economie ASEAN, quali Indonesia e Thailandia; buoni anche i risultati di Polonia e Messico.

Il secondo gruppo include i paesi che stanno registrando un recupero di media entità. Tra questi capeggia la Cina, insieme a Korea e Giappone sul fronte asiatico. Si aggiungono anche Canada, Regno Unito e Repubblica Ceca e Spagna, best performer tra le economie europee.

Infine, nell’ultimo gruppo “schiacciato” intorno allo 0, ritroviamo le maggiori economie europee, caratterizzate, assieme al Giappone, da una ripresa manifatturiera ancora debole.

Fra i paesi dell’Europa non UE & MENA si segnala il caso della Turchia, che ha mostrato segnali di debolezza nel 2024, ma ha tuttavia tenuto durante la crisi dello scorso anno.

Come anticipato, la congiuntura internazionale appare ancora complessa, con il perdurare di segnali di luci e ombre. L’America e l’Asia mostrano i segni di crescita più sostenuta, mentre l’Europa, soprattutto l’Unione Europea, appare più vulnerabile, con un quadro settoriale altamente frammentato. Inoltre, il 2025 si apre con un aumento dell'incertezza internazionale, a fronte della nuova virata protezionistica della seconda amministrazione Trump, rendendo ancora più importante l'utilità strategica di un monitoraggio continuativo delle condizioni di mercato.

Il monitoraggio della congiuntura dei mercati internazionali è uno dei temi di specializzazione ExportPlanning, grazie all'ampio Sistema Informativo che include oltre 5500 tariffe doganali e più di 150 geografie. In uno scenario internazionale sempre più incerto, per approfondire la perfomance di specifici prodotti e mercati di vendita in quantità, valori e prezzi è nato Congiuntura Mercati di Market Insights.

Potrebbero interessarti anche:

L'export di Prosecco DOC a fronte dei nuovi dazi di Trump

Pubblicato da Silvia Brianese. .

Export Importexport Italia Incertezza Made in Italy Stati Uniti Mercati esteri Dove esportare Analisi Mercati EsteriQuali mercati alternativi per il Prosecco DOC a fronte delle nuove misure tariffarie statunitensi [ leggi tutto ]

Trump e i nuovi dazi del 2025: l’elenco dei prodotti esenti

Pubblicato da Simone Zambelli. .

Stati Uniti Guerra commerciale Bilancia commerciale Accessibilità mercatoTrump e i nuovi dazi del 2025: l’elenco dei prodotti esenti [ leggi tutto ]

Relazioni transatlantiche e tariffe di Trump

Pubblicato da Simone Zambelli. .

Stati Uniti Incertezza Europa Settori Congiuntura InternazionaleIn attesa del “tariff showtime” della neo-amministrazione, un punto sulle relazioni commerciali in essere tra Unione Europea e Stati Uniti [ leggi tutto ]