Stati Uniti e bilancia dei pagamenti: un fragile equilibrio

Pubblicato da Veronica Campostrini. .

Analisi Macro Politica economica Bilancia commerciale Stati Uniti Dollaro Analisi Mercati EsteriIl dollaro come bene rifugio

Dal 1992 al 2024, il debito pubblico degli Stati Uniti ha conosciuto un’espansione senza precedenti. Eppure, contrariamente a quanto ci si potrebbe aspettare, l’inflazione si è mantenuta relativamente stabile — attorno a una media annua del 2.5% — con soli occasionali picchi.

Come discusso nell’articolo “L’America di Trump e la sfida all’ordine economico globale”, a rendere possibile questa apparente anomalia è stata una combinazione di fattori: una politica fiscale espansiva, una profonda liquidità interna e soprattutto un continuo afflusso di beni esteri a basso costo che ha soddisfatto la domanda interna senza generare pressioni inflazionistiche significative.

In questo contesto, il disavanzo cumulato della bilancia dei pagamenti ha superato i 20.000 miliardi di dollari. Eppure, il dollaro non solo ha tenuto, ma si è rafforzato, consolidando il suo ruolo di pilastro dell’economia globale.

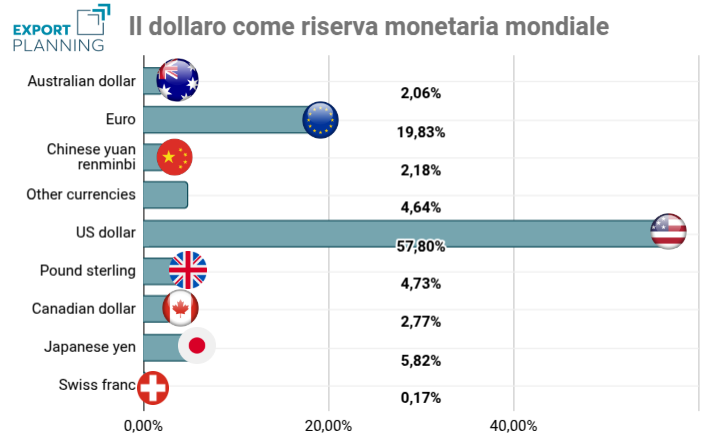

Questo paradosso si spiega con la posizione unica del dollaro come valuta di riserva internazionale, rappresentando, sulla base dei dati del Fondo Monetario Internazionale, il 58% delle riserve valutarie globali. La domanda globale di dollari — proveniente da banche centrali, fondi sovrani e investitori istituzionali — ha garantito un flusso costante di capitali verso gli Stati Uniti, permettendo di finanziare deficit cronici senza generare instabilità sui fondamentali macroeconomici interni.

Il dollaro statunitense - una riserva internazionale

Fonte: Elaborazioni ExportPlanning su dati IMF

Come approfondiremo in questo articolo, il ruolo di “safe asset” del dollaro ha permesso di finanziare il deficit di conto corrente con i movimenti di segno opposto nel conto finanziario della bilancia dei pagamenti del Paese, trovando sempre dei sottoscrittori internazionali del debito accumulato. Le dinamiche finanziarie innescate a seguito del c.d. “Liberation Day” dell’amministrazione Trump hanno mostrato inequivocabilmente come azioni protezionistiche volte a ridurre il deficit di conto corrente in maniera generalizzata influenzano le aspettative degli investitori finanziari, generando pressioni anche sui meccanismi di equilibrio di questi flussi.

Dazi e instabilità finanziaria: un effetto boomerang

L’introduzione dei dazi da parte dell’amministrazione Trump vuole rappresentare un momento di rilancio dell’economia interna. L’obiettivo dichiarato è ambizioso: correggere gli squilibri della bilancia dei pagamenti, riorientando la domanda di beni dall’estero verso produzioni domestiche.

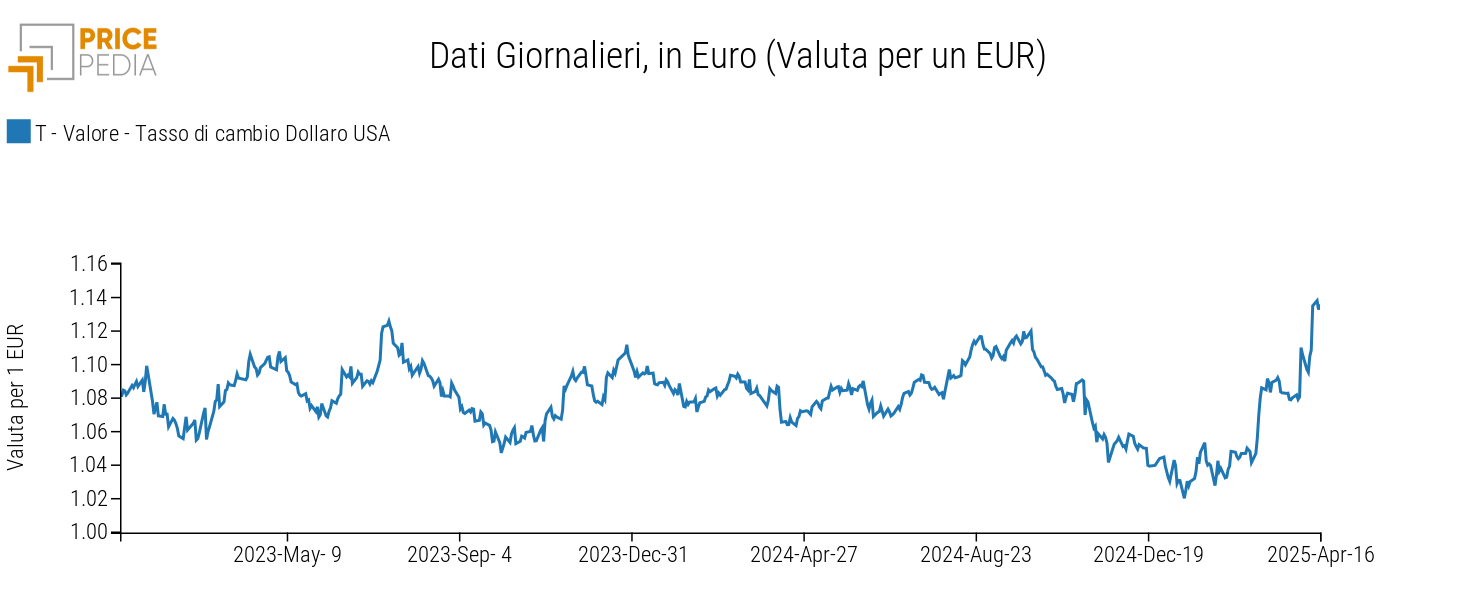

Secondo alcuni commentatori, un rallentamento della domanda dall’estero e un progressivo ri-adeguamento verso le produzioni domestiche avrebbe anche potuto portare a una progressiva discesa dei tassi d’interesse, facilitando la gestione del debito USA. Tuttavia, la realtà ha seguito un copione diverso. Le ampie misure protezionistiche annunicate hanno portato a un’immediata reazione dei mercati finanziari, prima con le ampie cadute del mercato azionario, e poi con l’impennata dei rendimenti a lungo termine sui titoli di Stato americani - arrivati a sfiorare il 5% - e il deprezzamento del dollaro (come si può notare dal grafico seguente).

Tasso di cambio dollaro USA

Fonte: Elaborazioni PricePedia

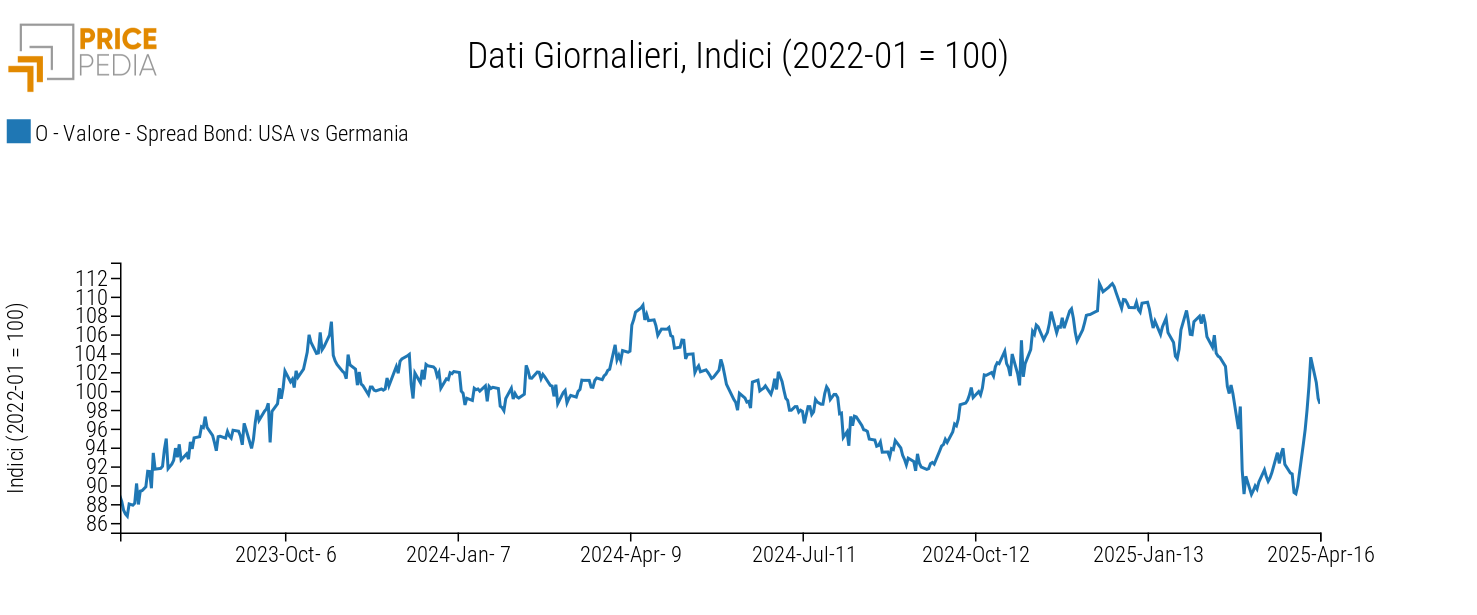

L’impennata dei rendimenti la si vede chiaramente nello spread tra i Treasury statunitensi e i Bund tedeschi (grafico riportato sotto): a partire dal 2 aprile, la differenza di rendimento si è ampliata, segnalando una crescente percezione di rischio associata ai titoli americani.

Spread Bond: USA vs Germania

Fonte: Elaborazioni PricePedia

Questa reazione a catena ci permette di fare una riflessione strutturata sui meccanismi di funzionamento della bilancia dei pagamenti e di come, cambiamenti nelle attese degli investitori internazionali, rischiano di generare squilibri nei fondamentali del Paese.

La bilancia dei pagamenti: chiave di lettura dello squilibrio

Per comprendere a fondo queste dinamiche, è essenziale richiamare il concetto di bilancia dei pagamenti, il sistema contabile che registra tutte le transazioni tra un paese e il resto del mondo.

Essa si compone di tre sezioni principali:

- Conto corrente: include il saldo tra esportazioni e importazioni di beni e servizi, nonché i redditi da capitale e i trasferimenti unilaterali.

- Conto capitale: registra i movimenti di beni non finanziari e i trasferimenti di capitale.

- Conto finanziario: monitora i flussi di investimenti e di capitale in entrata e uscita, tra cui azioni, obbligazioni, investimenti diretti e riserve.

Per definizione, la bilancia dei pagamenti è sempre in equilibrio: un deficit in una delle sue componenti implica un surplus in un’altra. Tuttavia, la qualità e la natura di questi flussi determinano la solidità dell’equilibrio. Gli Stati Uniti rappresentano un esempio emblematico di tale aspetto.

Il caso USA: squilibri strutturali e dipendenza da capitali esteri

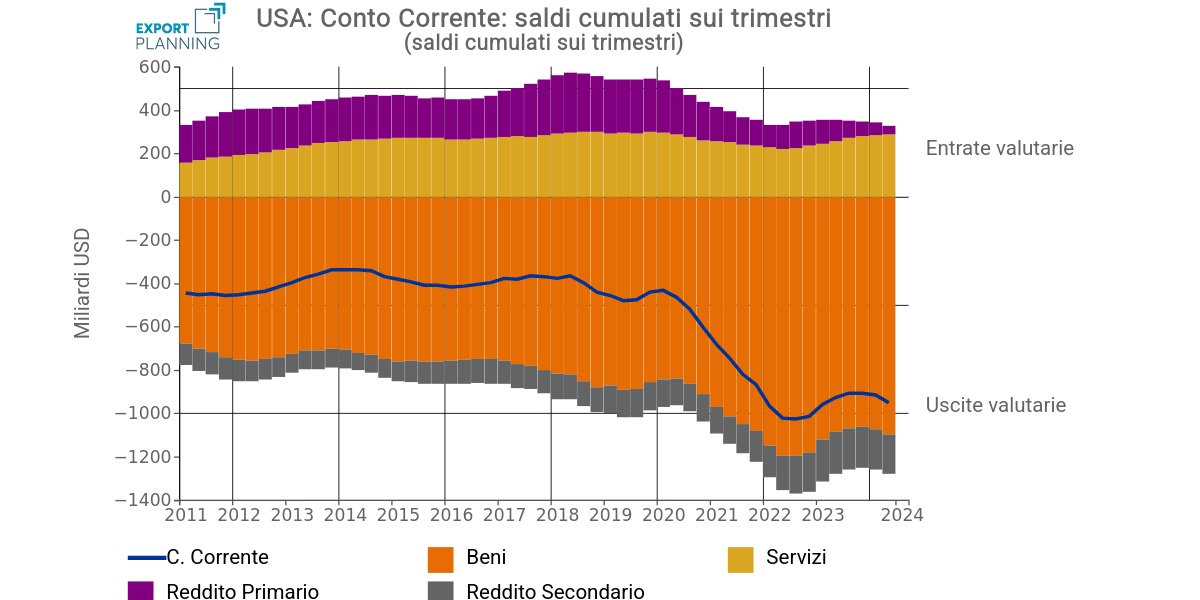

Conto corrente: il deficit cronico

Il conto corrente USA registra un saldo corrente negativo costante, con punte superiori ai 1.000 miliardi di dollari tra il 2022 e il 2023. Questo deficit è causato in larga parte dal disavanzo commerciale nei beni, che non è compensato a sufficienza dagli attivi nei servizi e nei redditi da capitale.

Bilancia dei pagamenti: Conto Corrente

Fonte: Elaborazioni ExportPlanning

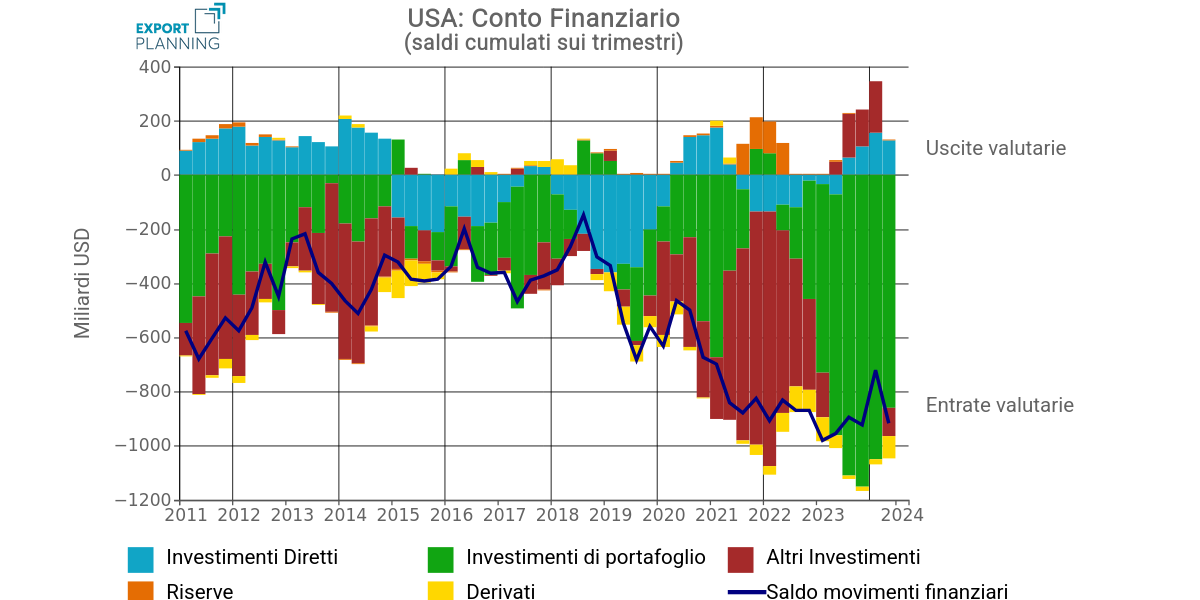

Conto finanziario: attrazione di capitali e rischio

Gli Stati Uniti sono riusciti nel corso degli anni a finanziare questo deficit attraverso l'emissione di debito che ha sempre trovato sottoscrittori internazionali, portando a un afflusso costante di capitali esteri di investitori attratti da rendimenti stabili e sicurezza giuridica.

Questo meccanismo, tuttavia, rende l’economia americana vulnerabile a cambiamenti improvvisi di fiducia da parte degli investitori internazionali.

Bilancia dei pagamenti: Conto Finanziario

Fonte: Elaborazioni ExportPlanning

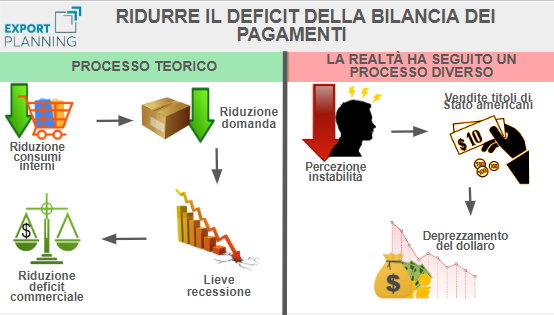

Una strategia che non ha funzionato

L’impostazione teorica dei dazi poteva anche rispondere a una logica macroeconomica coerente: comprimere la domanda interna per ridurre il disavanzo commerciale e rendere più sostenibile il debito. In questo caso, tuttavia, gli annunci hanno portato all'effetto opposto, aumentando i rendimenti sui titoli di debito USA.

Ridurre il deficit nella BoP

Fonte: Elaborazioni ExportPlanning

Conclusioni

Gli Stati Uniti, forti del ruolo dominante del dollaro, hanno per decenni potuto finanziare il proprio deficit senza apparenti conseguenze sui fondamentali economici. Ma come cambiare tale modello?

Il tentativo di riequilibrio attraverso misure protezionistiche ha mostrato diverse criticità in termini di effetti sulle aspettative finanziarie, evidenziando i limiti di un approccio unilaterale in un’economia globalizzata. Non basta ridurre le importazioni per correggere un disavanzo strutturale, serve anche mantenere al tempo stesso la fiducia, la credibilità e la stabilità del sistema finanziario.

Potrebbero interessarti anche:

L'export di Prosecco DOC a fronte dei nuovi dazi di Trump

Pubblicato da Silvia Brianese. .

Export Importexport Italia Incertezza Made in Italy Stati Uniti Mercati esteri Dove esportare Analisi Mercati EsteriQuali mercati alternativi per il Prosecco DOC a fronte delle nuove misure tariffarie statunitensi [ leggi tutto ]

Trump e i nuovi dazi del 2025: l’elenco dei prodotti esenti

Pubblicato da Simone Zambelli. .

Stati Uniti Guerra commerciale Bilancia commerciale Accessibilità mercatoTrump e i nuovi dazi del 2025: l’elenco dei prodotti esenti [ leggi tutto ]

Relazioni transatlantiche e tariffe di Trump

Pubblicato da Simone Zambelli. .

Stati Uniti Incertezza Europa Settori Congiuntura InternazionaleIn attesa del “tariff showtime” della neo-amministrazione, un punto sulle relazioni commerciali in essere tra Unione Europea e Stati Uniti [ leggi tutto ]