USA-Cina: la faccia valutaria dell’accordo commerciale

La firma dell’accordo pone un primo argine all’incertezza.

Pubblicato da Alba Di Rosa. 17 Gennaio 2020.

Cambio Asia Bilancia commerciale Guerra commerciale Yuan cinese Dollaro Tassi di cambioLa notizia della settimana, rilevante non soltanto dal punto di vista strettamente valutario ma di generale interesse geopolitico e commerciale, è sicuramente il raggiungimento dell’agognato accordo USA-Cina, quantomeno nella sua “Phase One”. Il 15 gennaio a Washington il presidente americano Donald Trump e il vice premier cinese Liu He hanno apposto la sospirata firma, cancellando almeno parte dell’incertezza che dall’inizio della guerra commerciale stava penalizzando lo yuan e l’economia mondiale.

La firma dell’accordo era ampiamente attesa e scontata dai mercati finanziari, dopo le lunghe trattative che hanno coinvolto le due superpotenze e l’annuncio ufficiale del presidente americano il 31 dicembre.

I will be signing our very large and comprehensive Phase One Trade Deal with China on January 15. The ceremony will take place at the White House. High level representatives of China will be present. At a later date I will be going to Beijing where talks will begin on Phase Two!

— Donald J. Trump (@realDonaldTrump) 31 dicembre 2019

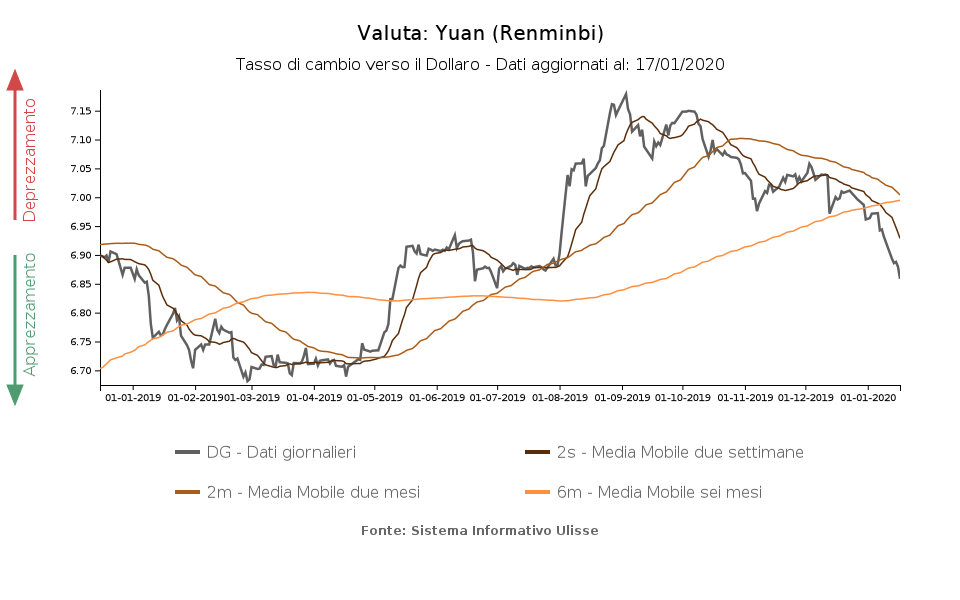

L’evento è stato celebrato dalla valuta cinese con un rafforzamento rispetto al biglietto verde: nello specifico, nell’arco delle ultime due settimane la yuan ha registrato un rafforzamento dell’1.6% rispetto al dollaro. Tale dinamica si inserisce comunque in una generale dinamica di recupero iniziata a settembre, dopo il picco di massimo deprezzamento 2019 raggiunto dallo yuan (7.18 yuan per dollaro), come si può notare dal grafico di seguito.

I contenuti dell’accordo

Il “Phase One Deal” ha toccato anche il tema valutario, uno delle aree più calde del confronto. Le negoziazioni tra le due parti hanno infatti portato ad un accordo che richiede cambiamenti e riforme al regime economico-commerciale cinese in diversi settori chiave, tra cui appunto quello valutario.

In questo ambito, l’accordo contiene l’impegno delle parti a:

- raggiungere e mantenere un tasso di cambio di mercato;

- evitare svalutazioni competitive, ad esempio attraverso significativi interventi sui mercati forex;

- evitare manipolazioni dei tassi di cambio che possano ostacolare un naturale aggiustamento della bilancia dei pagamenti o mirate ad ottenere un “ingiusto vantaggio competitivo”.

In merito ai dati da divulgare periodicamente, si citano la bilancia dei pagamenti e le riserve internazionali: si tratta quindi, in buona parte, di impegni di trasparenza già precedentemente assunti dal paese asiatico nel contesto del G20 e del Fondo Monetario Internazionale.

Un elemento di criticità per l’amministrazione USA, che non viene invece nominato nell’accordo, è la pubblicazione dei dati in merito agli interventi sul mercato forex eseguiti direttamente dalla People's Bank of China (PBOC) e indirettamente attraverso le banche a controllo statale.

Da parte loro gli USA, prima della firma dell’accordo, hanno rimosso l’etichetta di “currency manipulator”, imposta dal Tesoro americano alla Cina ad agosto, in uno dei momenti più carichi di tensione della guerra commerciale, quando la PBOC ha permesso alla sua valuta di superare la soglia dei 7 yuan per dollaro. L’indebolimento dello yuan è stata ritenuta un’azione “volta a guadagnare un ingiusto vantaggio competitivo in termini di commercio internazionale”, pericolo ora diminuito secondo il report “Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States” di gennaio 2020 del Tesoro USA, dato che lo yuan si è notevolmente rafforzato rispetto ai livelli raggiunti nel corso dell’estate.

Il caso del dollaro

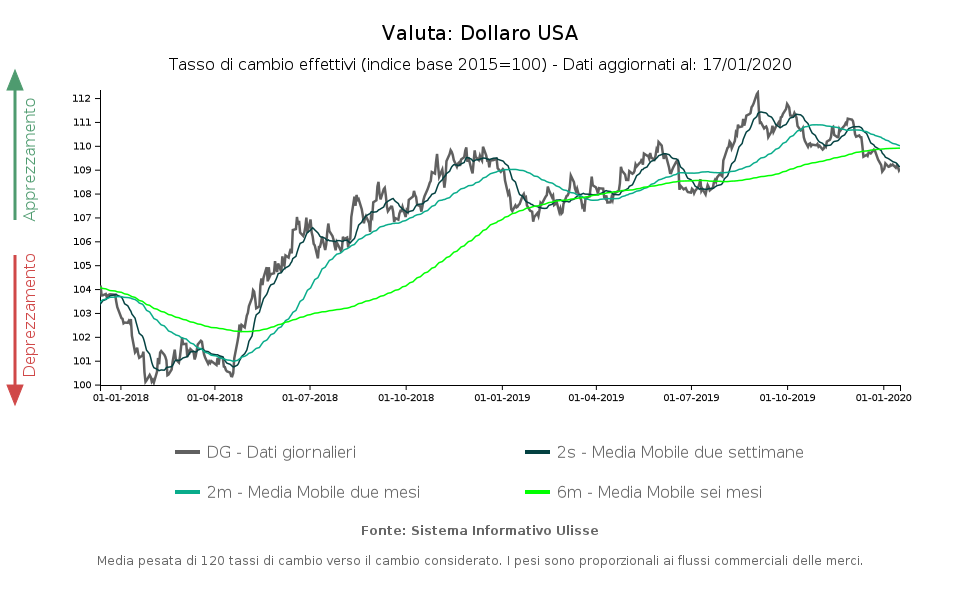

Guardando all’altra valuta in gioco, il dollaro USA, si nota un apprezzamento in termini effettivi dalla metà del 2018, al quale ha sicuramente contribuito il contesto globale di incertezza e crescita debole, alimentato anche dalla stessa guerra commerciale. Tale clima ha generato una diminuzione dell’appetito degli investitori per il rischio, a vantaggio della domanda di valute rifugio.

Dall’inizio di settembre, però, con il progressivo allentamento delle tensioni, il dollaro ha cominciato a perdere terreno, specularmente alla ripresa dello yuan.

Secondo il Fondo Monetario Internazionale, il biglietto verde rimane comunque sopravvalutato: ciò costituisce motivo di preoccupazione per gli USA, rischiando di esacerbare gli squilibri commerciali e delle partite correnti.

Se quindi le azioni tariffare dell’amministrazione Trump hanno mirato a ridurre gli squilibri, queste potrebbero essere vanificate su più fronti: da un lato con i fenomeni di trade diversion, ovvero il reindirizzamento della domanda USA verso paesi sostituti della Cina, e dall’altro per via valutaria, con un eccessivo apprezzamento del dollaro, negativo per la competitività del paese.

Potrebbero interessarti anche:

Si inaspriscono le tariffe su acciaio e alluminio: una lettura per States

Pubblicato da Simone Zambelli. 04 Giugno 2025.

Due potenze, due modelli: come USA e Cina gestiscono gli squilibri economici

Pubblicato da Veronica Campostrini. 28 Maggio 2025.

Trade Policy Uncertainty e commercio mondiale: analisi congiunturale e prospettive

Pubblicato da Marzia Moccia. 30 Aprile 2025.