Focus Stati Uniti: il fattore deficit sulle aspettative del dollaro

Analisi sugli effetti del deficit della bilancia commerciale statunitense sulle aspettive di medio periodo del tasso di cambio

Pubblicato da Gloria Zambelli. 28 Luglio 2021.

Cambio Rischio cambio Banche centrali Analisi Macro Incertezza Bilancia commerciale Grande Recessione Dollaro Euro Analisi Mercati EsteriNell'articolo “Focus Stati Uniti: la politica monetaria della Federal Reserve” abbiamo presentato un excursus sugli strumenti di politica monetaria usati dalla FED nell’ultimo decennio, fornendo una previsione del tasso di cambio del dollaro nel breve periodo, nel caso in cui la banca centrale decidesse di spostare l'ago della politica monetaria verso il quadrante "restrizione".

Sulla base di quanto argomentato, è possibile che il trend di apprezzamento del biglietto verde in atto da qualche settimana possa proseguire per i prossimi mesi.

Tuttavia, allargando il nostro orizzonte temporale in un ottica di medio periodo, vi sono altre variabili che possono entrare in gioco. Se consideriamo che il tasso di cambio è stabilito dall’incrocio tra domanda e offerta di valuta sui mercati Forex, nel breve periodo queste curve tendono ad essere soggette a forti oscillazioni, in relazione ai movimenti di capitali messi in atto dagli operatori finanziari, spesso compensati dagli interventi della banca centrale.

Questi movimenti, nel medio periodo tendono a riequilibrarsi, facendo emergere una domanda e offerta di dollari maggiormente legata alla squilibri della bilancia commerciale e agli aggiustamenti dei prezzi relativi.

Analizzando questi aspetti, emerge chiaramente come gli aggiustamenti dei prezzi relativi siano sostanzialmente neutrali verso il dollaro, mentre gli squilibri della bilancia commerciale sono fortemente caratterizzati da una deficit strutturale.

Il deficit strutturale della bilancia dei pagamenti statunitense

Il grafico qui riportato mostra il saldo beni e il saldo servizi della bilancia dei pagamenti statunitense aggiornati fino al 2020. Grazie alla disponibilità dei dati exportplanning sul commercio estero degli Stati Uniti (accedi a "US Trade datamart") è possibile fornire un quadro preliminare anche dei primi due trimestri del 2021.

Stati Uniti: saldo partite correnti, beni e servizi

(dal 2015-Q1 al 2021-Q2)

Osservando il grafico emerge chiaramente che lo scoppio della pandemia ha esacerbato il deficit strutturale della bilancia dei pagamenti statunitense. Tra il primo e il secondo trimestre del 2020, il saldo netto degli Stati Uniti nei servizi è sceso a 53 miliardi di dollari (-20% rispetto al 2019-Q2). Le restrizioni dovute alla seconda ondata di Covid-19 hanno aggravato la contrazione del surplus dei servizi spingendo il conto corrente ulteriormente in territorio negativo, oltre la soglia dei -200 miliardi di dollari nel terzo trimestre dell’anno (-23.6% rispetto al 2019-Q3). Questo è il più basso deficit trimestrale del saldo delle partite correnti negli ultimi dieci anni, per il quale, tuttavia, si segnale un leggero recupero nell’ultimo trimestre dell’anno. Nonostante la diffusione dei vaccini è difficile aspettarsi un miglioramento nel primo semestre 2021, a causa delle difficoltà in cui verte ancora il settore dei servizi e dai dati sul saldo merci che segnalano per il secondo trimestre 2021 un ulteriore incremento del deficit (-288 miliardi di dollari).

Per concludere, può essere utile soffermarci sugli effetti che il deterioramento della bilancia commerciale esercita sull’indice di rischio di cambio.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

Rischio di cambio: euro vs. dollaro

StudiaBo periodicamente aggiorna una misura del rischio di cambio associato alla diverse valute. L’indice di rischio di cambio di ExportPlanning è principalmente inteso, come rischio di lungo periodo, in quanto calcolato tenendo conto di elementi strutturali relativi ai paesi e alle loro economie. Il recente aggiornamento rilasciato a giugno 2021, incorpora la progressiva stabilizzazione dei mercati finanziari a seguito della crisi pandemica.

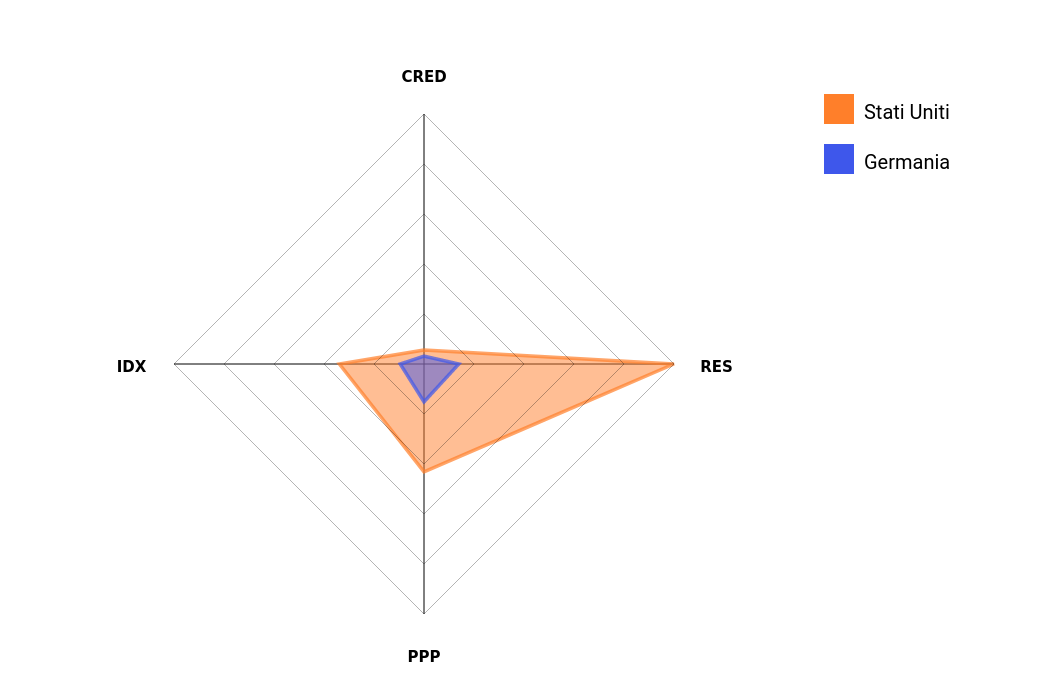

Nel grafico a ragnatela che segue è riportato un confronto tra i diversi fattori che determino lo score complessivo del dollaro e dell'euro.

Indice rischio cambio: Stati Uniti e Germania

In un ranking di 152 valute, ordinate dal maggiore al minore rischio di cambio, il dollaro conquista la 106esima posizione con uno score pari a 25.6 , collocandosi prima dell’euro 1 (129esima posizione con uno score di soli 7.2).

E' evidente che il principale fattore penalizzante per il dollaro sia la mancanza di risorse generata dal deficit commerciale strutturale (RES). La presenza di un forte deficit in termini di partite correnti, soprattutto se non compensato da adeguate riserve, può infatti costituire un fattore di deprezzamento.

Generalmente la presenza di investimenti diretti esteri e di portafoglio in entrata mitigano il rischio di cambio del biglietto verde, in quanto risultano tendenzialmente beneficiari netti di investimenti dall’estero.

Tuttavia il maggior rischio di cambio associato al dollaro rispetto all'euro ci porta a ritenere che, ceteris paribus, nel medio periodo sia probabile un deprezzamento del dollaro verso l'euro.

1.La Germania è presa a titolo esemplificativo in rappresentanza dell’intera Eurozona. In quanto appartenenti ad un’unica unione monetaria, il rischio di cambio calcolato da ExportPlanning sarà infatti identico per tutti i paesi dell’Eurozona.

Potrebbero interessarti anche:

Alimentari confezionati e bevande: dopo un 2024 in positiva accelerazione, quali mercati ad alto potenziale 2025 ?

Le opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto

Pubblicato da Silvia Brianese. 22 Aprile 2025.

Stati Uniti e bilancia dei pagamenti: un fragile equilibrio

Pubblicato da Veronica Campostrini. 16 Aprile 2025.

Sistema Moda/Persona: dopo un ultimo biennio di elevata incertezza, quali destinazioni ad alto potenziale 2025 ?

Le opportunità dai mercati in fase di crescita strutturale delle importazioni nel comparto

Pubblicato da Silvia Brianese. 14 Aprile 2025.