Usa vs Cina: dinamiche e tendenze congiunturali della domanda di prodotti esteri

Pubblicato da Marzia Moccia. 22 Maggio 2024.

Stati Uniti Asia Congiuntura Congiuntura Internazionale

Nel precedente articolo Il differenziato profilo della ripresa: un’analisi geografica abbiamo documentato come i primi segnali di ripresa congiunturale del commercio mondiale sono guidati dalle dinamiche di Stati Uniti e Cina, a fronte di un'Europa in maggiore difficoltà.

Tuttavia, la relativa dispersione settoriale delle dinamiche congiunturali permette di documentare come, anche per questi due “giganti” dell’economia mondiale, il profilo del recupero stia seguendo un pattern differenziato.

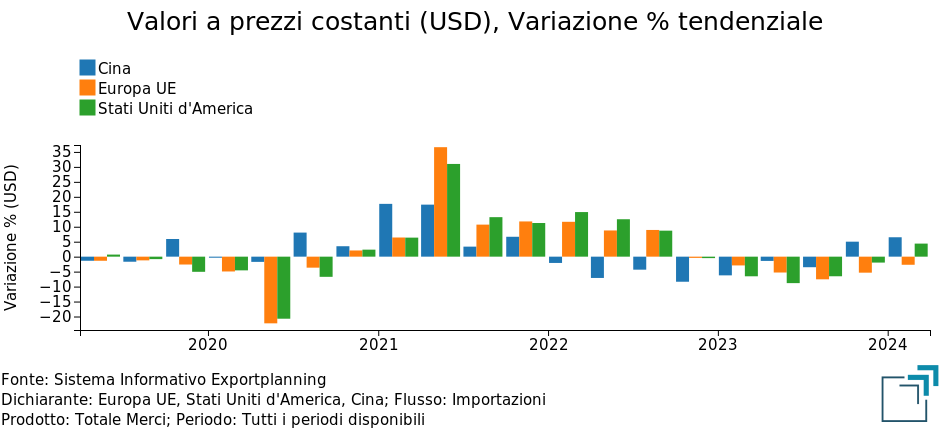

In primo luogo, in un’ottica di medio periodo la dinamica delle importazioni dei due Paesi nel biennio 2022-2023 è stata differente: se da un lato, il 2022 è stato un anno di solida crescita delle importazioni americane (allineate alla crescita UE), dall’altro sono state visibili le difficoltà cinesi legate alla recrudescenza del virus SARS-CoV-2 e delle relative misure messe in campo da Pechino. Come riportato in Fig,1, infatti, il ridimensionamento delle importazioni cinesi è visibile a partire dal 2022, ed è perdurato fino ai primi tre trimestri del 2023. Il ritorno in territorio positivo si è realizzato solo nei trimestri più recenti, segnando un’inversione di tendenza che accomuna il Paese del Dragone agli Stati Uniti.

Fig.1 - Dinamica delle importazioni a prezzi costanti: Stati Uniti vs Cina vs Europa

Fonte: ExportPlanning

Tali risultati sottendono ad ulteriori differenziazioni se articolati in chiave settoriale.

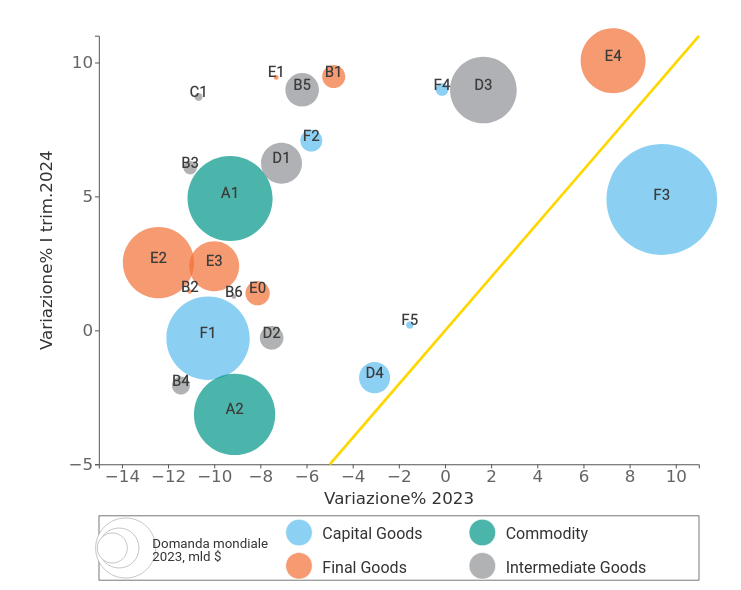

La bubble map che segue riporta le principali industrie che costituiscono la domanda di prodotti dall’estero dei due Paesi, posizionandole sulla base dei tassi di variazione a prezzi costanti1 registrate nel 2023 (asse delle X) e nel primo trimestre 2024 (asse delle Y).

In giallo è tracciata la bisettrice, è possibile così identificare due diverse aree: in alto, al di sopra di essa, i settori che stanno sperimentando una graduale ripresa rispetto all'andamento in media anno 2023, mentre, al di sotto, quelli che stanno intensificando il rallentamento.

Fig.2 - USA: mappa delle importazioni per industria a prezzi costanti

Fonte: ExportPlanning

L’aspetto interessante del progressivo rimbalzo delle importazioni americane è che esso sta interessando sia la componente dei Beni Intermedi, evidenziando il recupero dell’industria manifatturiera locale, sia diversi segmenti dei Beni di Consumo, fortemente penalizzati nel corso del 2023. Si tratta ad esempio del Sistema Moda (E2), Sistema Casa (E3), Agroalimentare confezionato (E0) e fresco (B1).

Particolarmente significativo appare inoltre il risultato delle importazioni di Macchinari (F4), che apre il 2024 con una crescita intensa, dopo aver chiuso il 2023 in sostanziale tenuta.

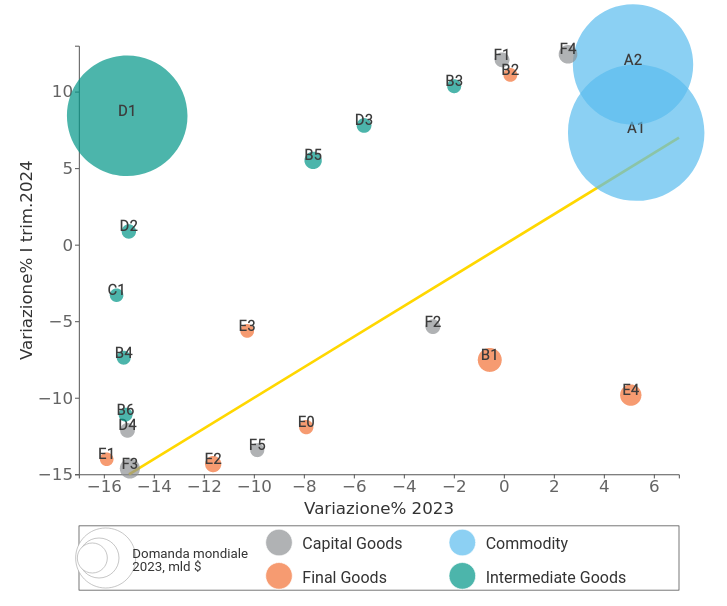

Contesto differente nel caso del mercato cinese, per il quale il rimbalzo congiunturale è strettamente legato al recupero della domanda di Beni Intermedi e Commodity. Permangono infatti in territorio negativo le importazioni di Beni di Consumo, che in certi casi segnano un ulteriore rallentamento rispetto alla dinamica 2023: è il caso delle importazioni di Sistema Moda (E2) e Agroalimentare confezionato e fresco (E0 e B1). Come per gli Stati Uniti, tuttavia, anche per la Cina si evidenziano segnali positivi per il segmento dei Macchinari (F4).

Fig.3 - Cina: mappa delle importazioni per industria a prezzi costanti

Fonte: ExportPlanning

Le permanenti difficoltà cinesi dei beni di consumo non influenza tuttavia il risultato complessivo, in virtù del basso peso di tali segmenti sul totale delle importazioni del Paese del Dragone. Solo le Materie Prime pesano infatti per oltre il 50% sul totale delle importazioni cinesi, a cui si aggiunge un ulteriore 20% rappresentato dai Beni Intermedi; la domanda dall'estero di Beni di Investimento e di Consumo rappresentano rispettivamente meno del 10%.

La ripartizione della domanda americana appare, invece, meno polarizzata, con un peso dei Beni di Investimento e di Consumo rispettivamente pari a circa il 30%.

I casi di Stati Uniti e Cina appaiono quindi "segnalateci" di un quadro di ripresa ancora poco omogeneo, che si somma ai fenomeni di carattere "strutturale" delle economie in analisi.

In questo senso appare quanto mai necessario il ruolo delle informazioni, per poter segmentare in chiave settore e paese i maggiori fenomeni in essere e allocare così in modo ottimale le risorse.

La mission di ExportPlanning è proprio quella di accompagnare imprese e consulenti nelle fasi di pianificazioni strategica per i mercati esteri, trasformando dati secondari in informazioni utili ai decisori aziendali, in un contesto incerto e mutevole.

1) Le importazioni sono misurate a prezzi costanti, al fine di restituire una lettura delle dinamiche reali, al netto cioè delle variazioni dei prezzi.

Potrebbero interessarti anche:

Due potenze, due modelli: come USA e Cina gestiscono gli squilibri economici

Pubblicato da Veronica Campostrini. 28 Maggio 2025.

Le importazioni USA nel I trimestre 2025: Oro, Farmaci e Tecnologia trainano gli scambi

Pubblicato da Simone Zambelli. 14 Maggio 2025.

Scambi Mondiali 2025: Trend Geografici e Settoriali del Primo Trimestre

Pubblicato da Marzia Moccia. 07 Maggio 2025.