Utensili e macchine per la lavorazione dei metalli: commercio mondiale e posizionamento italiano

Il mondo della produzione di macchinari e utensili per la lavorazione dei metalli è un campo estremamente dinamico, che combina ingegneria di precisione, materiali avanzati e nuove tecnologie. Lo stato degli scambi commerciali.

Pubblicato da Marzia Moccia. 10 Luglio 2024.

Automotive Metalmeccanica Marketing internazionaleNel corso dei secoli, la produzione di oggetti in metallo ha migliorato la qualità della vita dell’uomo permettendogli di realizzare oggetti leggeri e resistenti. Questa tecnologia si è molto evoluta, anche grazie all’aiuto di utensili e macchine che hanno permesso una sempre più efficiente lavorazione del metallo. Il mondo della produzione di macchinari e utensili per la lavorazione dei metalli è infatti un campo estremamente dinamico, che combina ingegneria di precisione, materiali avanzati e nuove tecnologie.

Questo ampio universo, che trova nell’industria metalmeccanica la sua principale destinazione d’uso, include una vasta gamma di utensili e attrezzature progettati per modellare, tagliare e lavorare i materiali metallici, rappresentati dagli utensili per la lavorazione dei metalli, dalle macchine utensili per metalli (inclusi i robot industriali) e dai macchinari per la formatura.

Si tratta di prodotti complessi destinati ad un uso industriale, utilizzati per fabbricare prodotti finali o semilavorati, le cui caratteristiche possono influenzare significativamente la qualità e l'efficienza del lavoro. Per questo un aspetto essenziale di questi oggetti è il materiale con cui essi vengono realizzati: dal carbonio, utilizzato per utensili a basso costo e per applicazioni non intensive, all’acciaio rapido, adatto per la maggior parte delle lavorazioni meccaniche, fino al carburo di tungsteno (per un approfondimento si veda l'articolo Come il mercato cinese influenza quello UE: il caso del tungsteno e i suoi composti), la ceramica e il diamante, estremamente duri e resistenti.

Proprio a fronte dell'ampio utilizzo di tali attrezzature nel mondo manifatturiero, e per il ruolo di rilievo del settore nell’industria italiana, risulta essere particolarmente utile restituire una fotografia dello stato del commercio mondiale di questi prodotti.

La domanda mondiale di beni per la lavorazione dei metalli

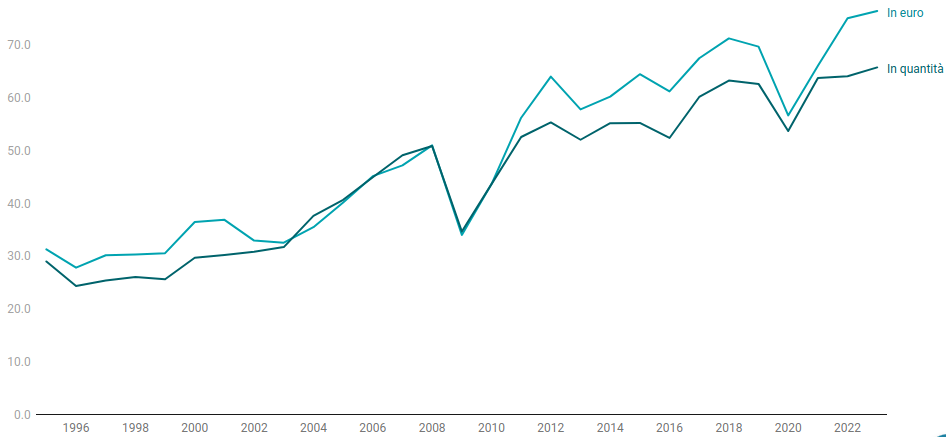

L’analisi della domanda mondiale di macchine e utensili per la lavorazione dei metalli mostra un trend di fondo alla crescita, sia in termini nominali che reali, fatta eccezione per le ampie penalizzazioni sperimentate proprio nel corso delle due crisi del secolo: la Grande Recessione (2008-2009) e il Great Lockdown (2020), specchie del contesto di diificoltà della manifattura in generale.

Complessivamente, gli scambi commerciali mondiali di questa categoria di prodotti è cresciuta a un tasso medio del 2.8% (pari al 2.4% in quantità) nell'ultimo decennio, superando il valore di 76 miliardi € nel 2023.

Fig.1 - Serie storica della domanda mondiale di Macchine e Utensili per lavorare i metalli

(1995-2023, dati in miliardi di euro)

Fonte: ExportPlanning

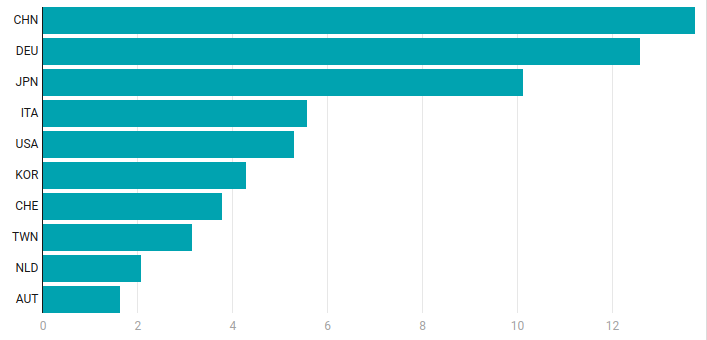

Guardando ai maggiori esportatori, la graduatoria dei maggiori player mondiali si divide, quasi a pari merito, tra Cina (che nel 2023 ha esportatato per un controvalore di 13.7 miliardi €), Germania (12.6 miliardi €) e Giappone (10.1 miliardi €).

Al quarto posto ritroviamo il Belpaese, che tuttavia si colloca ad una discreta distanza dai primi tre player (5.6 miliardi €), con un testa a testa con gli Stati Uniti (5.3 miliardi €).

Fig.2 - Maggiori esporatori mondiali di Macchine e Utensili per lavorare i metalli

(2023, dati in miliardi di euro)

Fonte: ExportPlanning

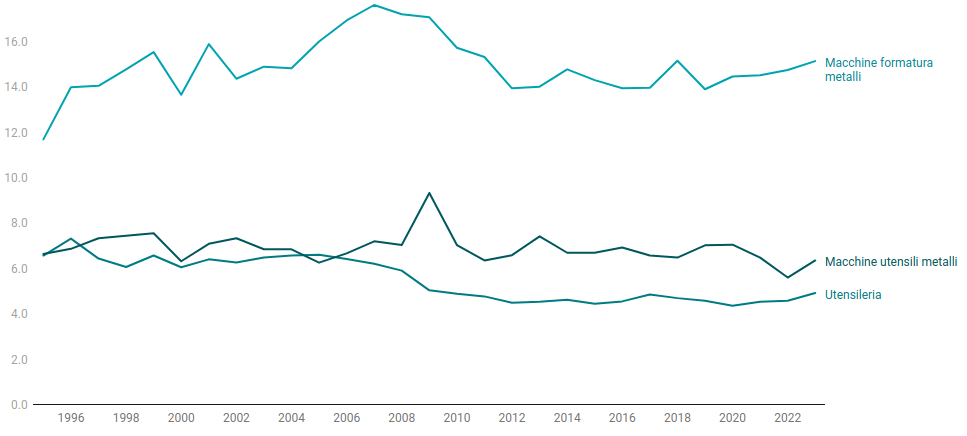

In particolare, la specializzazione italiana, e la conseguente conquista del mercato internazionale, appare fortemente legata al mondo dei Macchinari. Se infatti scorporiamo il posizionamento italiano nei diversi segmenti, come nel grafico che segue, la quota di domanda mondiale detenuta appare più significativa per i settori afferrenti alla c.d. Meccanica Strumentale.

Fig.3 - Market share italiana per segmento (%)

(1995-2023)

Fonte: ExportPlanning

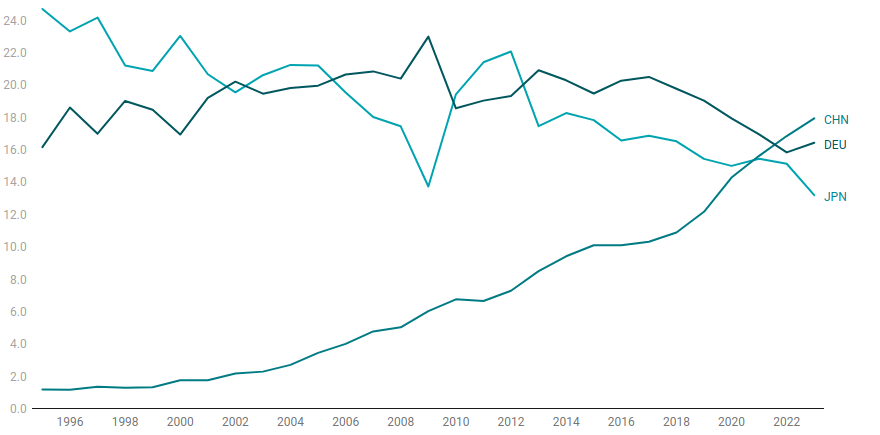

Sebbene sia rintracciabile, soprattutto a seguito dell'emergere del player cinese, un relativo ridimensionameto della market share italiana, appare particolarmente degna di nota la capacità di difesa del posizionamento internazionale messa in atto dalle imprese del Belpaese nell'arco dell'ultimo decennio. Si tratta, infatti, di un dato che testimonia una maggiore resilienza dell'Italia rispetto agli altri grandi player, come Germania e Giappone, davanti alla crescita dirompente del Paese del Dragone.

Fig.4 - Cina vs Germania vs Giappone: Market share (%)

(1995-2023)

Fonte: ExportPlanning

Potrebbero interessarti anche:

Meccanica Varia ed Affine: pre-consuntivi 2024 delle vendite mondiali

Risultato complessivo in moderata crescita (grazie ad un secondo semestre in accelerazione), ma con differenze settoriali anche significative

Pubblicato da Marcello Antonioni. 26 Febbraio 2025.

Commercio mondiale di beni di investimento: continua la fase di incertezza, ma con differenze settoriali significative

A fronte delle perduranti difficoltà del comparto automotive, nel Q4-2024 si rilevano le accelerazioni delle vendite mondiali di elettrotecnica, strumenti, attrezzature e macchinari

Pubblicato da Marcello Antonioni. 17 Febbraio 2025.

Export mondiale di Meccanica Varia ed Affine: mercati trainanti e frenanti nel primo semestre 2024

A fronte dei cali per Cina e Russia, Stati Uniti 1^ destinazione trainante. Texas, Georgia e Michigan gli Stati più dinamici

Pubblicato da Marcello Antonioni. 02 Settembre 2024.