Osservatorio Congiunturale: il rallentamento del commercio mondiale di beni

L’intervento di ExportPlanning alla riunione GEI - Associazione Italiana Economisti d'Impresa del 17 novembre

Pubblicato da Marzia Moccia. .

Rallentamento Mercati esteri Made in Italy Incertezza Domanda mondiale CongiunturaNel corso dell’appuntamento di novembre dell’Osservatorio Congiunturale GEI, promosso dall’Associazione Italiana Economisti d'Impresa, ExportPlanning ha presentato il quadro congiunturale degli scambi internazionali, documentando la performance del commercio mondiale nei mesi più recenti, in chiave settoriale e geografica. L’Osservatorio Congiunturale è infatti un'importante occasione di confronto e dibattito sui principali temi di analisi e sulle principali sfide e opportunità della ripresa.

Il quadro congiunturale del commercio mondiale

Come documentato nell’articolo Decelera la crescita del commercio mondiale di manufatti, a partire dai mesi estivi, si è osservato un rallentamento del ritmo di crescita degli scambi internazionali.

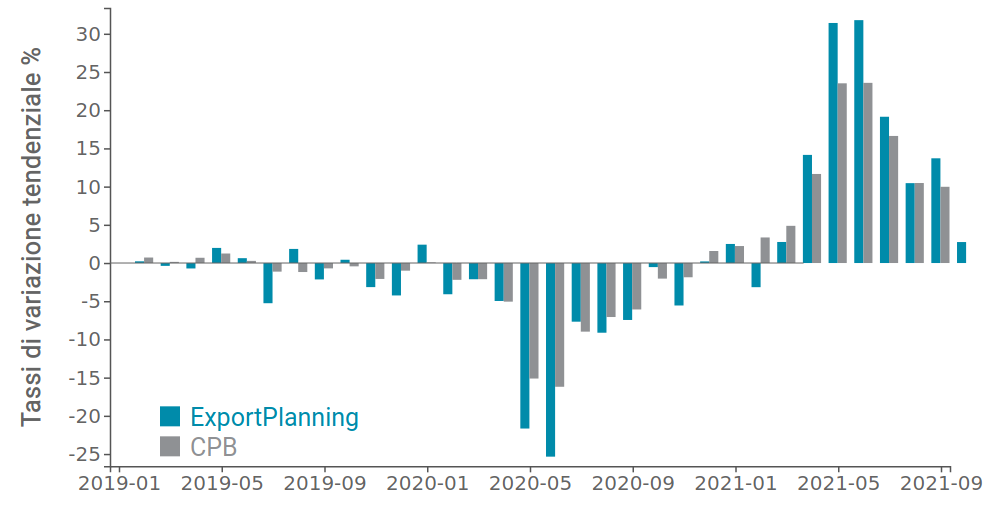

In particolare, il grafico che segue riporta le variazioni tendenziali mensili registrate dalla domanda mondiale di manufatti - misurata a prezzi costanti- mettendo a confronto i dati raccolti e sistematizzati da ExportPlanning con quelli del Central Planning Bureau, istituto che a sua volta raccoglie ed elabora le informazioni sugli scambi internazionali di beni.

Fig.1 - Domanda mondiale di beni a prezzi costanti

(dati mensili)

Fonte: Elaborazioni ExportPlanning.

Risulta evidente come entrambi gli istituti siano coerenti nel segnalare una moderazione della domanda mondiale di beni a partire dal mese di luglio, che è seguita a un primo semestre di forte espansione. Il risultato riflette solo in parte il venir meno degli effetti base di tipo statistico, registrati soprattutto nel secondo trimestre dell'anno, ed è soprattutto specchio delle inefficienze e delle strozzature che continuano a registrarsi lungo le catene del valore internazionali. Se infatti confrontiamo il dato con il 2019, che permette di depurare tali effetti, la domanda mondiale di beni ha segnalato un'accelerazione passando dal +0.6% del primo trimestre al +3.6% del secondo trimestre 2021, per poi rallentare al 2.6% nel periodo luglio-settembre.

Sebbene la domanda mondiale si stia comunque collocando su livelli superiori in quantità a quelli pre-pandemia, tutti i principali indicatori congiunturali anticipatori degli andamenti dei flussi commerciali nel breve periodo mostrano un indebolimento del ritmo di crescita.

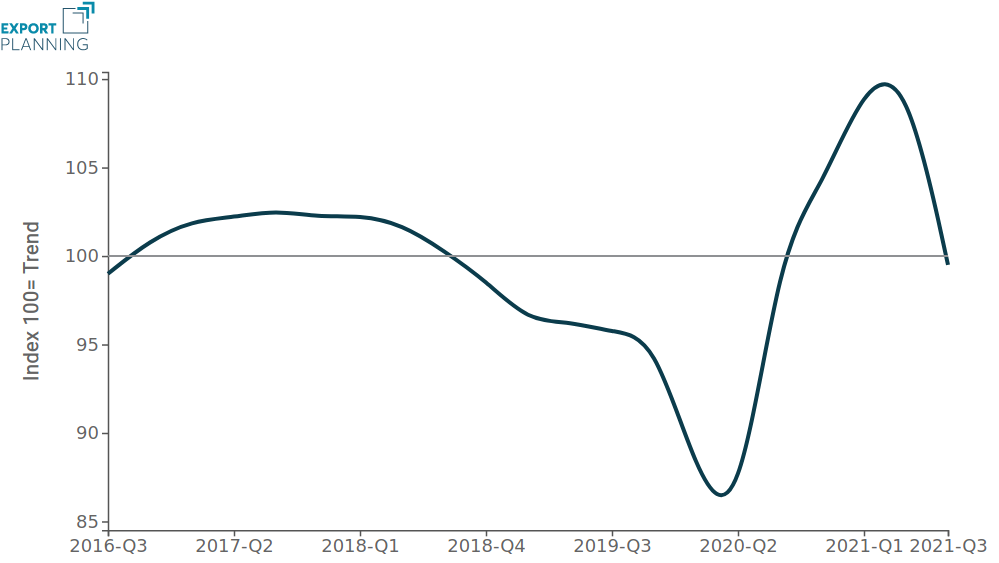

Il Good Trade Barometer pubblicato trimestralmente dalla World Trade Organization (WTO), indice anticipatore dei cambiamenti nella traiettoria del commercio mondiale di merci rispetto al trend di medio periodo, nell’ultima release segna il valore di 99.5, per la prima volta di poco inferiore al 100, evidenziando una larga caduta rispetto al precedente aggiornamento.

Fig.2 - WTO Good Trade Barometer

(dati trimestrali, trend=100)

Fonte: Elaborazioni ExportPlanning su dati WTO.

Nella stessa direzione vanno i segnali ricavabili dall’indice di produzione industriale manifatturiera, che rimane su livelli di sostanziale stabilità. In particolar modo, la componente dei nuovi ordinativi esteri del Global Manufacturing PMI segna un lieve ridimensionamento, passando dal valore di 51 registrato a settembre al 50.6 di ottobre, pur mantendosi stabilmente al di sopra della soglia di espansione di 50.

Fonte: Pricepedia.

Il profilo settoriale e geografico

Come già citato in un precedente articolo sul tema, in termini settoriali, la moderazione del ritmo di espansione interessa in particolar modo le Materie prime industriali, che nel III terzo trimestre hanno sostanzialmente dimezzato la crescita rispetto al periodo pre-crisi, e gran parte dei beni di consumo, in particolare la filiera Tessile-Moda.

Per i beni di investimento, in situazione assolutamente antitetica, riscontriamo la filiera automotive e quella elettronica. Se la prima risulta essere ancora largamente penalizzata dal quadro congiunturale, non recuperando ancora il corrispondente livello pre-crisi e accusando un significativo rallentamento negli scambi di componentistica, la seconda continua a mantenere un forte ritmo di crescita.

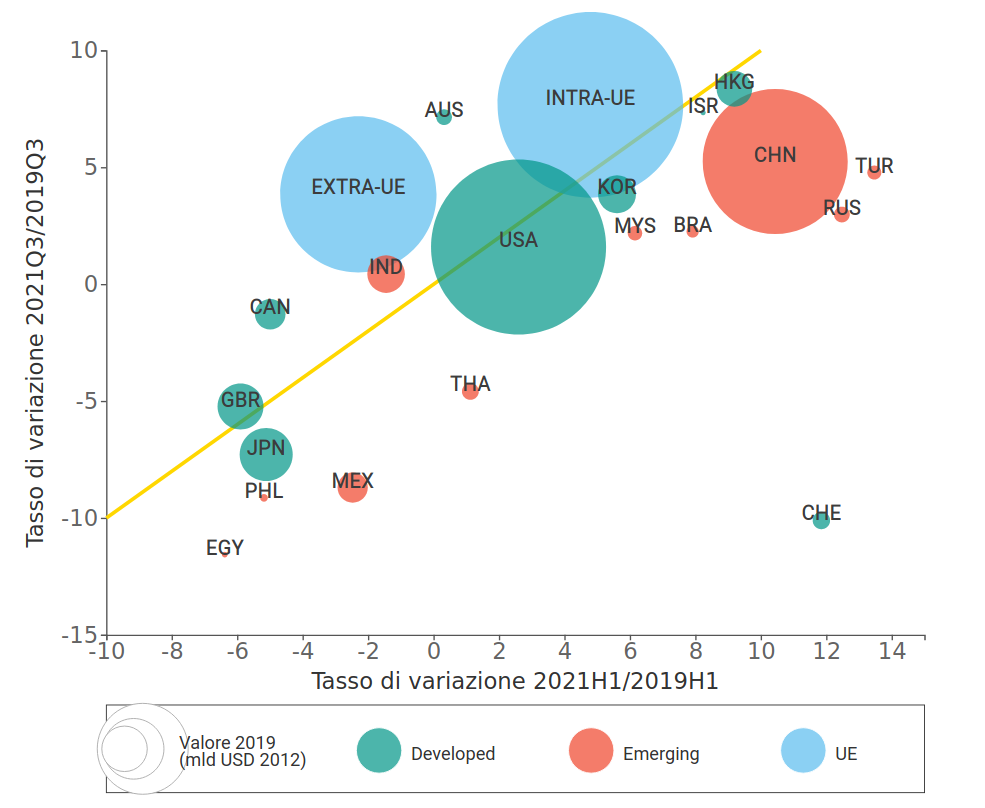

In termini geografici, i maggiori rallentamenti interessano in particolar modo le importazioni di diverse economie emergenti, come mostrato dalla mappa che segue. Nel grafico i paesi sono posizionati sulle base del tasso di variazione registrato nel primo semestre e nel terzo trimestre del 2021 misurati rispetto al corrispondente periodo del 2019. In alto a destra del grafico si collocano i paesi che registrano volumi di commercio superiori a livelli pre-crisi, mentre in basso quelli situati su livelli ancora inferiori. È inoltre riportata la bisettrice, che consente di evidenziare, rispettivamente, le economie i cui tassi di variazione stanno decelerando (a destra della bisettrice) e quelle con tassi in accelerazione (a sinistra della bisettrice).

Fig.4 - Importazioni a prezzi costanti (USD 2012) per paese

Fonte: Elaborazioni ExportPlanning.

Come anticipato, quasi tutte le economie emergenti si situano al di sotto della bisettrice, evidenziando un rallentamento del ritmo di crescita delle proprie importazioni; in particolare pesa il dato cinese. Le economie avanzate, invece, soprattutto quelle occidentali, non sembrano accusare una significativa decelerazione.

Potrebbero interessarti anche:

Nuove traiettorie di export: il valore strategico della diversificazione dei mercati

Pubblicato da Marzia Moccia. .

Incertezza Dove esportare Export ItaliaL'incertezza causata dalla stretta protezionistica americana ha evidenziato l’importanza della diversificazione dei mercati [ leggi tutto ]

Il Made in Italy alla prova del ritorno al protezionismo USA

Pubblicato da Marzia Moccia. .

Stati Uniti Mercati esteri Made in Italy Incertezza Guerra commerciale Export ItaliaL’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente. Gli effetti sul made in Italy [ leggi tutto ]

Lo stato di salute dell'export dei territori italiani nel 2024

Pubblicato da Marcello Antonioni. .

Made in Italy Incertezza Export territoriale Controllo risultati Congiuntura Export ItaliaA consuntivo 2024 solamente un terzo dei territori italiani ha saputo migliorare i livelli di esportazione del 2022, nella misurazione a prezzi costanti [ leggi tutto ]