Fashion Luxury e primato italiano: evidenze dal commercio mondiale

Il Belpaese domina la classifica dei maggiori esportatori, ma permangono numerose sfide sull'outlook del comparto

Pubblicato da Marzia Moccia. .

Modelli di consumo Mercati esteri Made in Italy Incertezza Congiuntura Export ItaliaAbbiamo avuto modo di analizzare a più riprese come la crisi pandemica abbia fortemente penalizzato il comparto Moda-Persona, che, sulla base delle pre-stime ExportPlanning, si stima possa chiudere il 2021 su livelli, in euro, ancora del 5% inferiori a quelli pre-crisi. In particolare, la crisi Covid-19 ha agito da "catalizzatore", producendo una profonda modifica nell’industria dei beni ad elevato premium price, spostando progressivamente la ricerca del lusso da beni tipicamente legati ai contesti di socialità verso prodotti la cui fruizione avviene più tipicamente all’interno dello spazio domestico, come documentato nel precedente articolo La trasformazione della ricerca del bello: dal Fashion all'Home design.

Il settore moda e lusso risulta essere fortemente legato ai player europei: il Vecchio Continente è infatti un vero motore creativo per l’intera industria e, tra tutti gli Stati membri, in particolare modo, l’Italia. Se prendiamo in considerazione gli scambi mondiali dei prodotti destinati alla persona a più elevato premium price, è infatti possibile documentare come sia proprio il Belpaese a dominare la classifica internazionale dei principali esportatori di Fashion Luxury(si veda il grafico che segue).

Fashion Luxury: i principali attori internazionali

(2019, miliardi di euro)

Fonte: Elaborazioni ExportPlanning.

Sei interessato a ricevere una selezione delle più rilevanti news della settimana sul commercio estero? Iscriviti gratis a World Business Newsletter!

L’Italia emerge come il primo Paese esportatore del lusso sul panorama mondiale, a fronte di un valore di esportazioni premium price superiore ai 51 miliardi di euro nel 2019 (pari a oltre l’80% dell’export totale del comparto), seguita dalla Francia e Svizzera, anche in virtù del ruolo di quest’ultima come hub internazionale del lusso.

Nel corso dell’annus horribilis, tuttavia, a fronte dei significativi cambiamenti avvenuti nel paniere di consumo dei principali acquirenti globali, i tre paesi del Vecchio Continente risultano essere stati ampiamente penalizzati: il Belpaese, pur mantenendo inalterata la propria posizione di leadership, ha evidenziato una contrazione dell’ordine del -16%, così come segnalato dai cugini d’Oltralpe; più ampia e profonda la flessione incontrata dall'esportatore elvetico, che ha chiuso il 2020 con una flessione del -38%.

La crisi pandemica si è, inoltre, caratterizzata per un'elevatissima eterogeneità dei propri effetti, sia per segmento di specializzazione, sia, naturalmente, per paese di destinazione, rispecchiando le diverse misure di contenimento dell’epidemia messe in piedi dai diversi governi mondiali.

Per avere quindi una mappa della performance delle esportazioni del lusso italiano nel corso dei mesi pandemici e nell’attuale congiuntura, il grafico che segue posiziona i principali mercati di importazioni delle fasce premium made in Italy, evidenziando la variazione sperimentata nel corso del 2020 e quella registrata nei primi 9 mesi del 2021 rispetto allo stesso periodo 2019.

Fig.2 - Fashion Luxury: i principali mercati di destinazione del made in Italy

Fonte: Elaborazioni ExportPlanning

Nel corso degli ultimi mesi, ad aver registrato i risultati migliori sono i mercati asiatici di Cina e Corea del sud, grazie a una crescita a doppia cifra nei primi 9 mesi del 2021 sul corrispondente periodo 2019 e di una performance relativamente resiliente nel corso del 2020. Per il mercato cinese, si stima, infatti, che le vendite italiane chiuderanno il 2021 con una crescita in euro superiore al 25% sul 2019, risultato guidato dalle performance positive di Abbigliamento e Pelletteria.

Situazione complessivamente positiva anche per i mercati europei di Francia e Germania e per il mercato americano, i quali, pur a fronte dell’ampia caduta segnata nell’anno pandemico, registrano un progressivo recupero dei valori pre-crisi.

Nell’area in basso a sinistra del grafico si collocano i mercati che si stanno invece caratterizzando per una sostanziale e persistente debolezza. Si tratta in particolare di Svizzera, fortemente penalizzata dal ridimensionamento delle importazioni di Gioielli, Accessori e Valigeria, della Spagna e del Regno Unito; quest’ultimo registra perdite generalizzate, anche a causa della complessa gestione Brexit.

Pur a fronte delle perdite registrate nei mesi più recenti, i numeri e la rilevanza internazionale del Fashion Luxury italiano rendono il sistema moda la prima tra le “F” (Fashion, Food e Furniture) del made in Italy. Permangono, tuttavia, numerose sfide sullo scenario internazionale del comparto, a causa soprattutto della ricomposizione del paniere di consumo internazionale e di un recupero ancora parziale rispetto ai livelli pre-crisi.

Il settore dell’abbigliamento e accessori italiano fonda le sue solide basi su un'esperienza storica di successo, certificato di qualità e dell'artiginalità made in Italy. Tuttavia, il quadro della ripresa post-Covid risulta piuttosto complesso e fortemente eterogeneo per le diverse aree di destinazione.

Potrebbero interessarti anche:

Nuove traiettorie di export: il valore strategico della diversificazione dei mercati

Pubblicato da Marzia Moccia. .

Incertezza Dove esportare Export ItaliaL'incertezza causata dalla stretta protezionistica americana ha evidenziato l’importanza della diversificazione dei mercati [ leggi tutto ]

Il Made in Italy alla prova del ritorno al protezionismo USA

Pubblicato da Marzia Moccia. .

Stati Uniti Mercati esteri Made in Italy Incertezza Guerra commerciale Export ItaliaL’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente. Gli effetti sul made in Italy [ leggi tutto ]

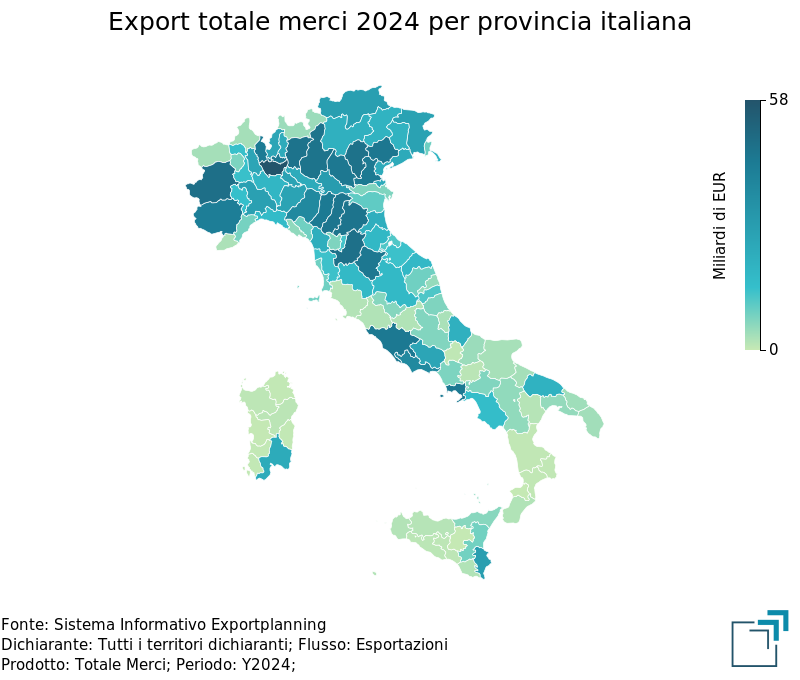

Lo stato di salute dell'export dei territori italiani nel 2024

Pubblicato da Marcello Antonioni. .

Made in Italy Incertezza Export territoriale Controllo risultati Congiuntura Export ItaliaA consuntivo 2024 solamente un terzo dei territori italiani ha saputo migliorare i livelli di esportazione del 2022, nella misurazione a prezzi costanti [ leggi tutto ]