Dove l’Italia vince

Nel 2023 le esportazioni del Belpaese hanno sostanzialmente tenuto in valori e quantità. La geografia della crescita è però apparsa differenziata

Pubblicato da Marzia Moccia. .

Rallentamento Mercati esteri Made in Italy Dove esportare Congiuntura Export Italia

Da sempre l’internazionalizzazione rappresenta un’opportunità dall’alto valore strategico per il sistema industriale del Belpaese. Tuttavia, uno scenario globale sempre più incerto ha richiesto alle imprese esportatrici italiane una sempre maggiore capacità di pianificazione e adattamento.

All’alba della crisi pandemica questa sfida sembra essere stato ben raccolta dagli esportatori italiani, che hanno dato prova di reattività e resilienza, evidenziando risultati migliori della media complessiva europea (per un approfondimento si veda Esportatori europei a confronto).

Le informazioni relative al IV trimestre 2023 confermano ulteriormente la buona performance complessiva del Sistema Paese: a fronte di un generale contesto di rallentamento della domanda, l’export nazionale ha sostanzialmente tenuto sia in valori, raggiungendo quota 626 miliardi €, sia in quantità, cioè al netto delle dinamiche inflattive.

Il risultato appare particolarmente interessante, tenuto conto anche del fatto che segue a un biennio 2021-2022 di aumenti già significativi sui mercati esteri.

Nel 2023 l’export italiano ha tenuto sia in valori che in quantità

La debole congiuntura internazionale ha tuttavia reso particolarmente differenziata la geografia della crescita, evidenziando andamenti poco omogenei tra i diversi mercati di destinazione dell’export nazionale.

Al fine di indagare le aree in cui le imprese del made in Italy sono riuscite a ritagliarsi crescenti spazi di mercato, il grafico che segue posiziona le geografie che animano l’export del Belpaese; per ciascuna, sull’asse delle ascisse viene riportata la quota di mercato italiana detenuta in media nel biennio 2021-2022, sull’asse delle ordinate la variazione di essa intercorsa nel 2023, la grandezza della ball è proporzionale al valore di export italiano verso il paese.

Tale rappresentazione si presta bene ad individuare i mercati in cui nell’ultimo anno si è registrato un rafforzamento del posizionamento competitivo Paese rispetto alla media 2021-2022.

Fig.1 – Quota di mercato Italia: principali partner commerciali

Fonte: Elaborazioni ExportPlanning.

I partner del Vecchio Continente

Come da attese, data la prossimità geografica, la presenza italiana appare complessivamente più solida nei paesi del Vecchio Continente (UE e non UE), per i quali la quota di mercato detenuta dal Belpaese si colloca “strutturalmente” al di sopra del 4%. Pur a fronte di tale dato, tuttavia, nell’ultimo anno si è assistito a un irrobustimento della presenza italiana su poche geografie dell’area, che in ordine di rilevanza sono: Spagna, Svizzera e Paesi Bassi. Il posizionamento italiano è inoltre migliorato anche in Grecia e Croazia, sebbene siano questi mercati più piccoli.

Degno di nota appare la tenuta della quota di mercato italiano sul mercato tedesco, dove si è registrato un “timido” miglioramento pur a fronte del rallentamento evidenziatosi nei mesi più recenti. Pur in contesto di difficoltà, gli esportatori italiani non sembrano aver quindi perso terreno.

Simile andamento si riscontra per il Regno Unito e le economie dell’Est Europa di Polonia, Repubblica Ceca e Romania.

America

Allargando lo sguardo oltreoceano, il mercato in cui la presenza italiana appare sicuramente più solida è quello statunitense, che negli ultimi anni ha aumentato la propria rilevanza all'interno delle geografie servite dalle imprese del made in Italy. Come per il Canada, anche per per gli USA il 2023 ha sostanzialmente consolidato, con un leggero rialzo, il posizionamento italiano degli ultimi anni. In crescita più netta le economie latine di Messico e Brasile.

Asia

Il primo dato da sottolineare è come la quota di mercato detenuta dall'Italia nei principali paesi di sbocco asiatici si abbassa su valori inferiori al 2%. Anche in questo caso, tuttavia, "timidi" incrementi si sono registrati per Giappone, Corea del Sud e India. Appare interessante anche il dato relativo alla Cina, dove, a fronte di una ripartenza meno vivace di quanto inzialmente sperato, gli esportatori italiano ha comunque difeso il proprio posizionamento di mercato.

In conclusione, pur in uno scenario complesso, nell'anno appena concluso le imprese italiane si sono confermate resilienti, potendo vantare alcuni punti di forza "strutturali" che si sono consolidati nel corso degli ultimi anni, e che hanno permesso loro di difendere il posizionamento competitivo su tutti i maggiori mercati serviti.

A fronte dei primi segnali di ripartenza della domanda nel IV trimestre, le imprese potrebbero trovare ulteriori opportunità di crescita nel prossimo futuro, a condizione di valorizzare un approccio pianificato ai mercati internazionali, con un monitoraggio costante delle geografie di interesse.

Potrebbero interessarti anche:

Nuove traiettorie di export: il valore strategico della diversificazione dei mercati

Pubblicato da Marzia Moccia. .

Incertezza Dove esportare Export ItaliaL'incertezza causata dalla stretta protezionistica americana ha evidenziato l’importanza della diversificazione dei mercati [ leggi tutto ]

Il Made in Italy alla prova del ritorno al protezionismo USA

Pubblicato da Marzia Moccia. .

Stati Uniti Mercati esteri Made in Italy Incertezza Guerra commerciale Export ItaliaL’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente. Gli effetti sul made in Italy [ leggi tutto ]

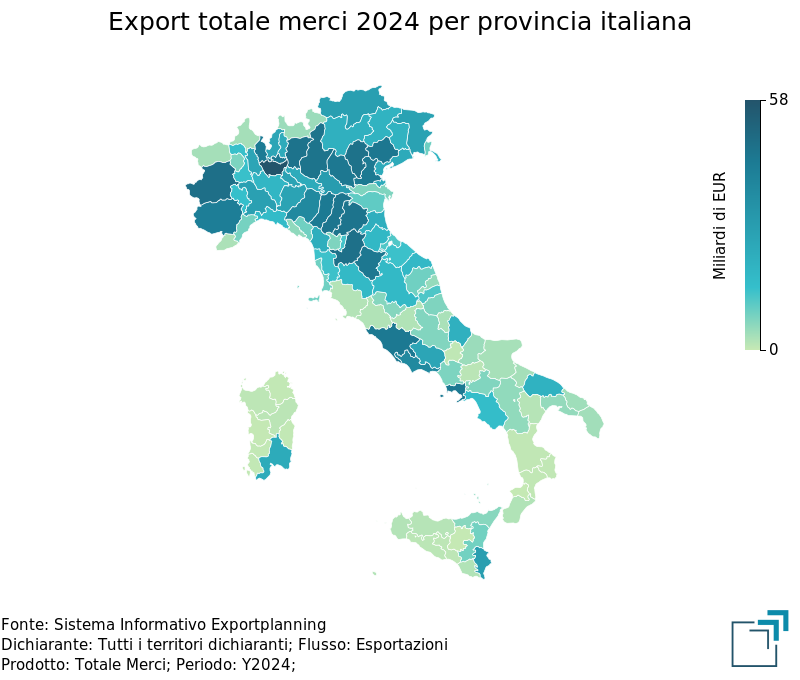

Lo stato di salute dell'export dei territori italiani nel 2024

Pubblicato da Marcello Antonioni. .

Made in Italy Incertezza Export territoriale Controllo risultati Congiuntura Export ItaliaA consuntivo 2024 solamente un terzo dei territori italiani ha saputo migliorare i livelli di esportazione del 2022, nella misurazione a prezzi costanti [ leggi tutto ]