Export Italia: congiuntura del primo semestre 2024

Dopo una performance resiliente nel 2023, le esportazioni italiane confermano segnali di ripresa nel primo semestre dell’anno seppur in un quadro differenziato

Pubblicato da Marzia Moccia. .

Mercati esteri Made in Italy Italia Incertezza Congiuntura Export ItaliaDa sempre l’internazionalizzazione rappresenta un’opportunità dall’alto valore strategico per il sistema industriale del Belpaese. Tuttavia, uno scenario globale sempre più incerto ha richiesto alle imprese esportatrici italiane una sempre maggiore capacità di pianificazione e adattamento. All’alba della crisi pandemica questa sfida sembra essere stata ben raccolta dagli esportatori italiani, che hanno dato prova di reattività e resilienza, evidenziando risultati migliori della media complessiva europea (per un approfondimento si veda Esportatori europei a confronto).

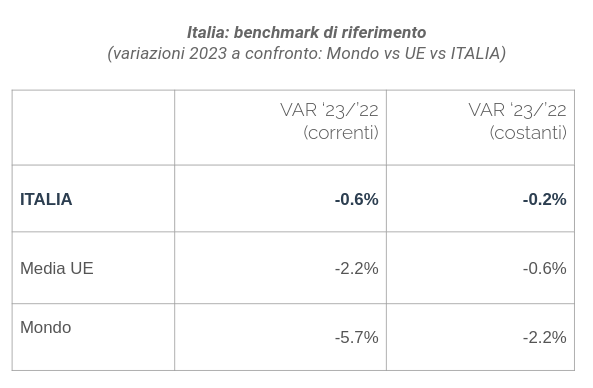

I segnali relativi al 2023 hanno confermato ulteriormente la buona performance complessiva del Sistema Paese: a fronte di un generale contesto di rallentamento della domanda, l’export nazionale ha sostanzialmente tenuto, come evidenziato nella tabella che segue.

A fronte di penalizzazioni più marcate registrate sia dalla media degli esportatori UE, sia dal totale mondo, l’Italia ha chiuso il 2023 confermando i risultati del precedente anno, in valori e in quantità. Il risultato appare particolarmente interessante, non solo perché domina i benchmark di riferimento, ma anche perché segue a un biennio 2021-2022 di aumenti significativi sui mercati internazionali. In questo quadro, quali segnali si evidenziano per il primo semestre del nuovo anno?

I risultati del primo semestre 2024

Come anticipato nell’articolo I semestre 2024: congiuntura del commercio mondiale, i flussi commerciali di beni, dopo un 2023 di significativo rallentamento, hanno segnato un’inversione di tendenza nei primi sei mesi del nuovo anno, mostrando un relativo recupero e un progressivo ritorno alla crescita. Tale ripresa appare generalizzata a numerosi mercati e industrie, ma non omogenea in termini di intensità. Per questo appare particolarmente interessante declinare il recupero in termini di dinamica delle esportazioni del Belpaese.

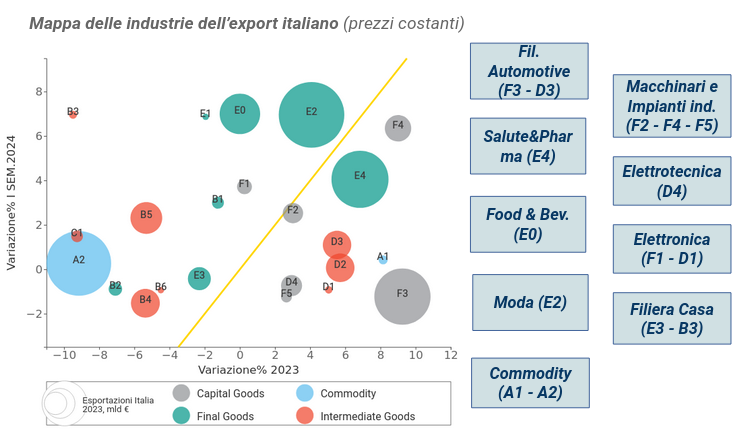

La mappa delle esportazioni italiane per settore

La bubble map che segue mostra le principali industrie delle esportazioni italiane, posizionandole sulla base dei tassi di variazione a prezzi costanti registrate nel 2023 (asse delle X) e nei primi sei mesi 2024 (asse delle Y). L’export è misurato a prezzi costanti, al fine di restituire una lettura delle dinamiche reali, al netto cioè delle variazioni dei prezzi. In giallo è tracciata la bisettrice, che consente di evidenziare i settori (posizionati al di sopra di essa) che sono in ripresa e quelli (al di sotto) in rallentamento.

Coerentemente a quanto evidenziato sul fronte internazionale, anche per le esportazioni del Belpaese uno dei macro-comparti in maggiore rimbalzo rispetto agli andamenti negativi del 2023 sono i Beni Intermedi (riportati nel grafico in arancione), che testimoniano nuove politiche di acquisto di scorte da parte delle imprese.

In questo cluster le uniche eccezioni appaiono gli intermedi della filiera automotive (D3) e della componentistica meccanica (D2), che avevano chiuso il 2023 in territorio positivo, ma che segnano un rallentamento nel periodo più recente. Si tratta di performance che sembrano ricollegarsi soprattutto agli andamenti delle industrie più a valle, con il progressivo esaurirsi degli spunti di crescita del comparto Mezzi di trasporto (F3) e al permanere di politiche di investimento “caute” da parte delle imprese.

Proprio sul fronte delle esportazioni di Beni di Investimento possiamo ritrovare un quadro di luci e ombre. Focalizzando l’attenzione sulle esportazioni italiane di Macchinari (F4), Attrezzature (F2) e Impianti (F5) risulta evidente come esse mostrino segnali di maggiore debolezza nei primi sei mesi del nuovo anno, segnando un peggioramento rispetto agli andamenti del 2023. Tale risultato è indice di un quadro di incertezza internazionale ancora significativo, che non dà evidenze chiare di una vera e propria ripresa della domanda internazionale di questa categoria di beni. Bisogna tuttavia evidenziare come, proprio per i Macchinari (F4), la performance delle esportazioni italiane è stata migliore della media mondiale di riferimento nel 2023, grazie agli spunti dei segmenti delle Macchine Alimentari e Macchine per il packaging; da cui l’andamento del I semestre non appare così negativo.

Il cluster dei Beni di Consumo appare l’unico per il quale quasi tutti i maggiori segmenti del made in Italy si collocano al di sopra della bisettrice, con unica eccezione il Pharma (E4), per il quale, tuttavia, nel 2023 si sono registrati picchi anomali a fronte delle vendite di farmaci per contrastare la pandemia Covid in Cina.

Per gli altri segmenti, la ripresa appare significativa soprattutto per il comparto Agroalimentare (E0) e il Sistema Moda-Persona (E2), mentre un contesto di maggiore debolezza continua a interessare l’export italiano di Sistema Casa (E3).

Lo scenario internazionale restituisce un certo grado di complessità per le imprese esportatrici e solo un monitoraggio costante delle informazioni e dell’evoluzione dei mercati può rivelarsi un’attività di carattere strategico particolarmente utile.

Abbiamo tracciato, insieme a TEMPLUS, un quadro completo delle dinamiche dell’export italiano, declinandolo, oltre che per settori, anche per mercati di destinazione. Potete seguire il nostro intervento al TEM MEETUP dello scorso giovedì 25 luglio qui:

Potrebbero interessarti anche:

Nuove traiettorie di export: il valore strategico della diversificazione dei mercati

Pubblicato da Marzia Moccia. .

Incertezza Dove esportare Export ItaliaL'incertezza causata dalla stretta protezionistica americana ha evidenziato l’importanza della diversificazione dei mercati [ leggi tutto ]

Il Made in Italy alla prova del ritorno al protezionismo USA

Pubblicato da Marzia Moccia. .

Stati Uniti Mercati esteri Made in Italy Incertezza Guerra commerciale Export ItaliaL’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente. Gli effetti sul made in Italy [ leggi tutto ]

Il Piano di Azione per l'Export Italiano

Pubblicato da Veronica Campostrini. .

Mercati emergenti Italia Europa America Latina Export ItaliaUn nuovo slancio per l'export italiano [ leggi tutto ]